Cómo crear la mejor cartera de activos para invertir a largo plazo

La diversificación, el control de costes y la sistematización de aportaciones son elementos claves para acumular capital

Acumular un capital suficientemente grande para no depender de nadie es el sueño de muchos. Alcanzar un patrimonio para garantizar no solo el futuro cercano, sino también para ofrecer un legado a la siguiente generación. La riqueza como puerta hacia la independencia. Para lograrlo, además de conseguir una fuente de ingresos sólida y sostenible, también es clave crear una buena cartera de activos financieros que genere rendimientos. Es un objetivo que persiguen trabajadores, familias, Gobiernos, junto con fundaciones religiosas o universidades privadas.

Uno de los mayores expertos del mundo en esta tarea es un economista español llamado Luis Manuel Viceira, profesor en la escuela de negocios de la Universidad de Harvard (donde llegó a ser decano). En uno de los trabajos académicos más citados en este área, Viceira y su colega John Y. Campbell ya disertaban en 2001 sobre la importancia de la diversificación en la elección de activos y sobre el papel fundamental que juegan los bonos para modular el riesgo. También ha ido incorporando a la ecuación los sesgos de comportamiento que hacen que no siempre invirtamos de la forma más inteligente. Así como la importancia del control de costes de los productos financieros que componen la cartera.

A lo largo de tres décadas de trayectoria profesional, Viceira ha asesorado al fondo de las pensiones de Noruega (con 1,7 billones de euros de capital), a fondos de inversión libre en Alemania, a la Fundación Mastercard, al fondo de la propia Universidad de Harvard... Todos quieren el consejo del economista granadino.

Para él, la clave es la asignación de activos. “El mayor determinante en la generación de riqueza a largo plazo es la composición de la cartera. Qué porcentaje tiene en acciones de Estados Unidos, qué parte hay en bonos, cuánto en emergentes... El elemento de la gestión activa, el saber el momento exacto en el que comprar o vender, y qué acción o bono en concreto, es un factor secundario”, relataba Viceira en unas conferencias financieras. Para este experto, hablar de largo plazo es plantearse inversiones para, al menos, 10 años vista.

Crear una cartera a largo plazo es como elaborar un buen cocktail, un combinado. Depende de muchos factores, pero siempre hay una parte de activos más agresivos (con mayor potencial de revalorización, volatilidad y dolor de cabeza) y otra parte de activos más tranquilos, que no oscilen tanto y asienten la mezcla.

Hace 50 años, todas las carteras partían de dos elementos muy básicos: acciones y bonos. Las primeras dan mayor rentabilidad en el largo plazo, pero conllevan momentos duros, con correcciones temporales que pueden superar el 30%. No están hechas para todos los estómagos, como el mezcal. La segunda parte de la combinación, la deuda pública, da lo justo para rentar más de lo que suben los precios, pero con pocas alegrías. De hecho, la fórmula más clásica hasta hace poco era la de 60% en Bolsa y 40% en bonos, que hasta hace poco generaba una rentabilidad media anual muy cercana al 10%. Más que de sobra para batir a la inflación, pero sin sobresaltos.

Con los años, el grado de sofisticación de las carteras ha ido aumentando más y más. Esto se aprecia especialmente en los inversores institucionales, como los fondos propiedad de universidades. “En los años 90, este tipo de inversores solía tener toda la cartera en renta fija, y con eso le bastaba para generarle un 5% anual de ingresos. Diez años después ya se empezó a destinar casi un 40% a acciones y otro 10% a capital riesgo e inmobiliario. Mientras que en 2015 esta última partidas representaban ya el 25% y los bonos solo 12%”, explica Viceira. ¿La explicación? Una prolongada caída de los retornos que ofrece la deuda pública. Había que pescar en otros caladeros y añadir más picante a la mezcla. Ahora, tras el largo periodo de tipos cero, la renta fija ha vuelto a ofrecer rendimientos atractivos y está entrando con fuerza en las carteras.

Una de las tendencias más claras en los últimos años ha sido la de ir incorporando cada vez más activos ilíquidos, aquellos de los que no se puede disponer en cualquier momento. Es el caso de la inversión en capital riesgo —para adquirir empresas que no cotizan en Bolsa, ya sean startups o de otro tipo— o en fondos de inversión libre (hedge funds, en la jerga) —que aplican estrategias de inversión alternativas, a menudo muy sofisticadas—. En el caso del fondo de Harvard (con activos por valor de 52.000 millones de dólares), el 71% de su capital está en estas dos categorías ilíquidas.

Pero ese nivel de complejidad está reservado para las instituciones más grandes, sofisticadas y con una mayor visión de largo plazo. Las que no piensan en años ni en lustros, sino en siglos. Para el común de los mortales, el punto de partida de las acciones y los bonos es más que suficiente para construir una cartera sólida.

De acciones y bonos

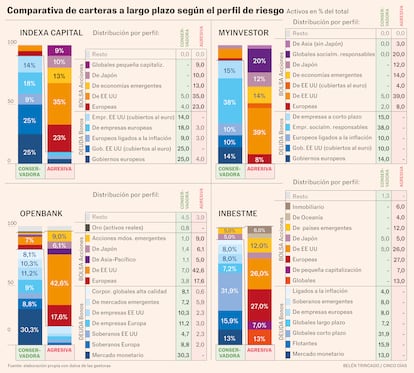

Aunque el punto de partida es el mismo para todos los asesores de inversiones —más riesgo, más Bolsa; menos riesgo, más bonos— la forma de aproximarse a la construcción de las carteras es muy variada. Bien lo saben los gestores automatizados (conocidos en el mundillo como roboadvisors, asesores robotizados). Entidades como Indexa Capital, InbestMe, Openbank o InbestMe llevan casi una década diseñando carteras de fondos para los diferentes perfiles de clientes. Una vez definidos los objetivos y el grado de aversión al riesgo, se establece qué fondos comprar en su nombre y en qué porcentajes.

Jordi Mercader es el fundador de InbestMe y lleva desde 2015 inmerso en este proceso de diseño y recalibración de carteras. En el caso del perfil más conservador, su propuesta es incluir fondos que invierten en el mercado monetario (con instrumentos de deuda a muy corto plazo, incluso con depósitos), un 16% en bonos flotantes, un 12% de bonos globales a corto plazo... “Aunque nosotros construimos estas carteras con una visión de largo plazo, tenemos un comité de inversiones que puede ir haciendo ajustes, y ese es uno de los valores añadidos que aportamos”, explica el empresario. Por ejemplo, cuando la deuda soberana se depreció con fuerza en 2022, “nosotros hicimos unos cambios, apostando por plazos más cortos, para aminorar el impacto”.

A los clásicos ingredientes de deuda pública y bonos emitidos por empresas, los barman financieros le van añadiendo más capas de complejidad: deuda vinculada a la inflación (por si suben mucho los precios), bonos de cupón flotante, deuda híbrida, e incluso inversión en oro... “Al final, se trata de ir añadiendo productos que generen un extra de rentabilidad al tiempo que mitigan los riesgos”, apunta el fundador de InbestMe. Una de las tendencias en este tipo de perfiles conservadores es incluir una pequeña parte de Bolsa: apenas empeora la volatilidad y sí que le da un punto de retorno extra.

En el caso de los perfiles más agresivos, la clave es cómo combinar fondos de diferentes geografías, así como algún fondo especializado. En casi todas las carteras, el peso de la Bolsa de Estados Unidos es enorme (acorde con su cuota en la renta variable mundial), con porcentajes que van del 30% al 45%. Ahora bien, ¿conviene que en esa inversión esté cubierto el riesgo divisa, es decir, el peligro de que se deprecie el dólar frente al euro? Aquí, cada maestrillo tiene su librillo. En el caso de MyInvestor, su director de inversiones Ignasi Viladesau sí que ha optado por incluir una pequeña parte de ese activo con protección de divisa, “porque nuestros modelos sí que nos señalaban que así conseguíamos mitigar riesgos y acabando por dar un mejor resultado”.

Los contratos de gestión de carteras cada vez están más desarrollados. No solo con firmas independientes, sino también con bancos. CaixaBank desarrolló hace cinco años su modelo Smart Money, que hace ese trabajo de asignación de activos para el cliente. Igual que Bankinter tiene su propio roboadivsor.

Pero, al margen de los asesores y gestoras, un particular también podría diseñar su cartera. Luis Viceira recuerda que el mayor fondo soberano del planeta, el de Noruega, “tiene un funcionamiento de éxito, y muy sencillo, que se basa en indexarse a los mercados”. El profesor granadino resume su visión de inversión a largo plazo para un particular de forma muy gráfica: “tampoco hay que complicarse mucho la vida, basta con tener un 70% en acciones y un 30% en bonos, y tener la capacidad y la mente fría para sobrellevar pérdidas temporales, cuando nuestra visión es a muy largo plazo”, razona. Solo con esto, “y con un estricto control de las comisiones que pagamos, ya podemos acercarnos mucho a lo que hace Noruega con su fondo”.