Los pequeños ahorradores, fieles a las letras: mantienen sus inversiones ante la falta de alternativas rentables

A pesar de la rebaja de tipos, la demanda de los particulares se ha mantenido pujante y alcanza los 15.460 millones en el semestre, por encima de los 15.300 millones de hace un año

Los tipos de interés en la zona euro han pasado del 4,5%, máximos de dos décadas, a situarse en torno al 2% en apenas 12 meses. A medida que la inflación se ha moderado, el Banco Central Europeo (BCE) ha acelerado la rebaja del precio del dinero, aliviando la carga financiera de emisores públicos, privados y hogares endeudados, aunque a costa también de reducir la rentabilidad del ahorro. Una tendencia que las letras del Tesoro replican con puntualidad, como muestra la subasta de ayer del Tesoro. El organismo que dirige Paula Conthe captó este martes 2.480 millones en deuda a tres y nueve meses, con tipos sensiblemente más bajos que en colocaciones previas. La rentabilidad marginal de las letras a nueve meses se situó en el 1,947%, su nivel más bajo desde septiembre de 2022, con las letras a tres meses en el 1,89%, mínimos de 30 meses.

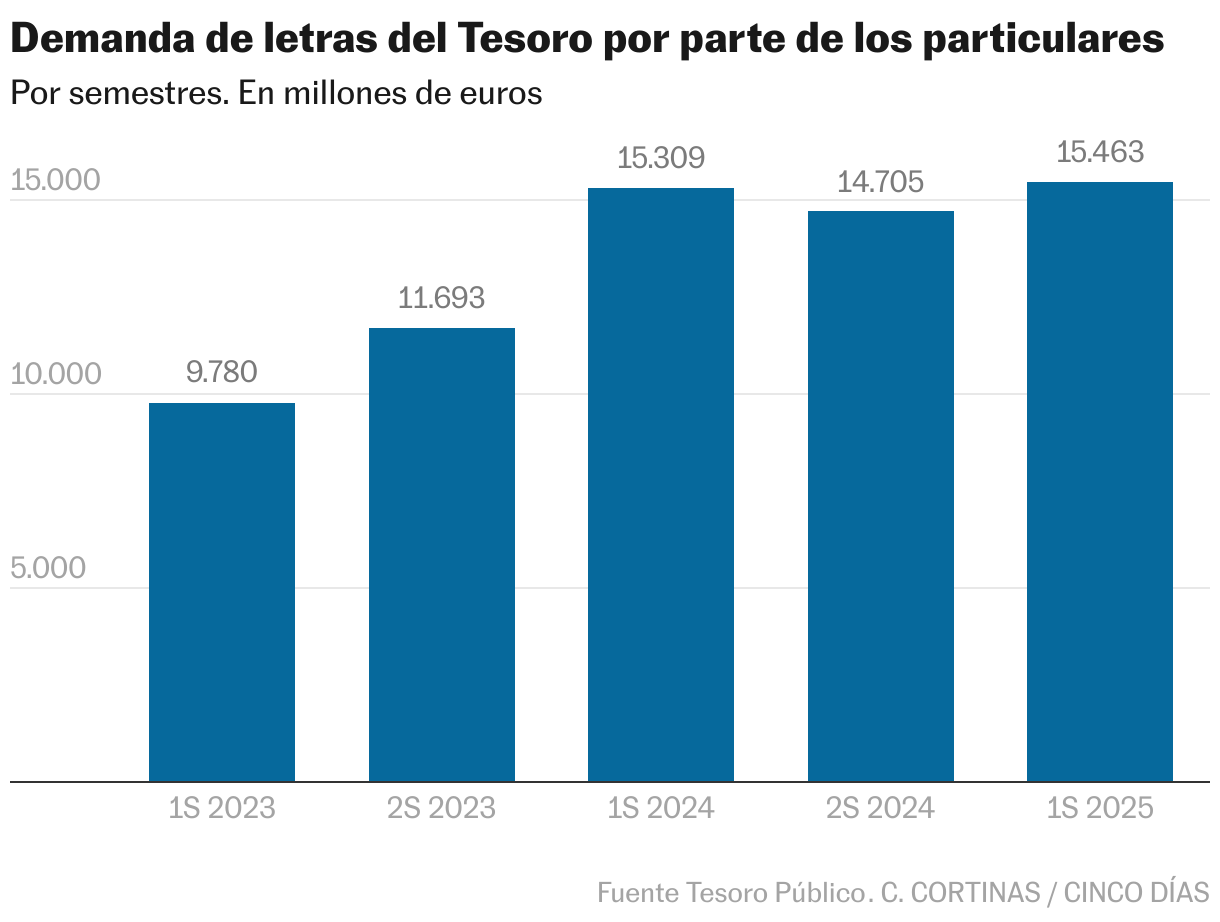

La caída de las rentabilidades no ha pasado factura al interés de los pequeños inversores. En lo que va de 2025, las órdenes no competitivas —principalmente de ahorradores particulares— suman 15.462,77 millones, superando ligeramente los 15.309 millones del mismo periodo del año anterior y muy por encima de los 11.693 millones de comienzos de 2023. “La ausencia de mejores alternativas como los depósitos bancarios mantiene a los minoristas fieles a las letras”, explica Antonio Castelo, analista de iBroker.

Tal y como indican las cifras, apenas hay inversores nuevos que entren en las letras. Pero los que lo hicieron en la época dorada se mantienen fieles al activo. En los últimos meses, los expertos señalan que gran parte de las peticiones obedecen a las renovaciones del vencimiento de las letras emitidas meses atrás. Es decir, el componente de fidelización. Las tenencias de los pequeños inversores han bajado un 13,8% desde los máximos de 27.446 millones registrados el pasado agosto, es decir, casi el 90% de los particulares reinvierte las letras que vencen. A pesar de esta leve caída, los pequeños inversores (23.652 millones) son uno de los principales propietarios de letras, solo superado por los extranjeros con 25.081 millones.

“Ante la falta de una alternativa mejor para un plazo corto (menos de un año), los particulares que hicieron los esfuerzos de abrirse una cuenta en el Banco de España están renovando su inversión. La demanda por las letras solo caerá significativamente cuando su rentabilidad sea muy baja”, destaca Sofía Antón, directora de Auriga Bonos. Hace dos años, cuando la lucha contra la inflación estaba en pleno auge, las letras comenzaron a recuperar el interés perdido durante la era de tipos cero. Los ahorradores, que hasta entonces habían evitado este producto, vieron en él una vía sencilla y rápida para rentabilizar su liquidez. La demanda llegó a colapsar la web del Tesoro y provocar colas en la sede del Banco de España de algunas provincias, incluida la capital.

En paralelo, la liquidez abundante en el sistema financiero ha permitido a la banca no subir la remuneración del pasivo, incluso cuando los tipos estaban en máximos de dos décadas. Actualmente, la rentabilidad media de los depósitos a un año en España ronda el 1,92%, en línea con el 1,915% que ofrece el Tesoro en letras a seis meses, e inferior al 1,96% de la media de la eurozona.

No siempre ha sido así. Desde los máximos registrados a finales de 2023, cuando los bancos centrales seguían insistiendo en que eran necesarios tipos altos durante más tiempo, los rendimientos de las letras han caído más de 190 puntos básicos. En esa etapa las letras sí rentaban mucho más que los depósitos, que a duras penas superaban el 3%, frente al 4% que llegó a rozar la deuda a 12 meses.

Tras siete rebajas consecutivas de tipos, y ocho desde que comenzara la desescalada, el mercado espera que el BCE haga una pausa. Esto ayudaría a mantener las rentabilidades de la deuda a corto alrededor del 2%. “La demanda por las letras solo caerá significativamente cuando su rentabilidad sea muy baja. Si los tipos se mantienen en el rango actual unos meses, solo la renovación de lo que va venciendo va a hacer que el interés por este producto se mantenga”, subraya Antón. Los operadores conceden una probabilidad inferior al 50% de un nuevo recorte a la vuelta del verano, porcentaje que baja del 30% para diciembre.

Para encontrar rentabilidades superiores al 2%, los inversores se ven obligados a elevar la duración de las carteras. Desde Auriga reconocen que han empezado a ver cómo los clientes están migrando sus inversiones a plazos de entre 3 y 5 años, pero destacan que las letras siguen siendo la opción preferida. Castelo señala que uno de los puntos fuertes de estos activos, además de la seguridad es la liquidez. “Su corto vencimiento permite a los inversores recuperar su capital rápidamente, lo que es un gran atractivo en un entorno de incertidumbre económica”, destaca el experto.

David Ardura, director de inversiones de Finaccess Value, considera positivo que los ahorradores amplíen sus horizontes más allá de los depósitos, pero cree que la alternativa más atractiva pasa ahora por los fondos. Desde la firma comercializan un vehículo de deuda a corto plazo que tiene una duración de seis meses y que está dando una rentabilidad cercana al 2,8%. “Ofrece un extra de rentabilidad que quizás no se notaba tanto cuando los tipos estaban por encima del 4%, pero ahora que se sitúan en el 2% adquieren brillo”, destaca. Eso sí, este tipo de productos está dirigido a inversores con mayor tolerancia al riesgo porque incorpora deuda corporativa. En el entorno actual en el que las políticas fiscales, el aumento del déficit y de la deuda han impulsado al alza los rendimientos de la deuda a largo plazo, Ardura cree que las oportunidades más atractivas están en la deuda financiera y corporativa con una duración de tres años.

Félix López, socio director de Atl Capital, ve en la caída de rentabilidades una oportunidad para que las entidades capten inversores con fondos monetarios o de renta fija a corto plazo. “El extra de coste de estos fondos se compensa con mayores rentabilidades en emisiones privadas de grado de inversión”, concluye. Entre los puntos fuertes de los fondos, Ardura destaca la fiscalidad (solo se tributa por las ganancias generadas, no por el dinero total que se obtiene del reembolso (venta) del fondo de inversión) y la diversificación. Además de invertir en deuda soberana, a través de los vehículos los inversores pueden tener exposición a bonos de empresa y bancos, sector este último que despierta con gran atractivo en los gestores por su elevada solvencia.