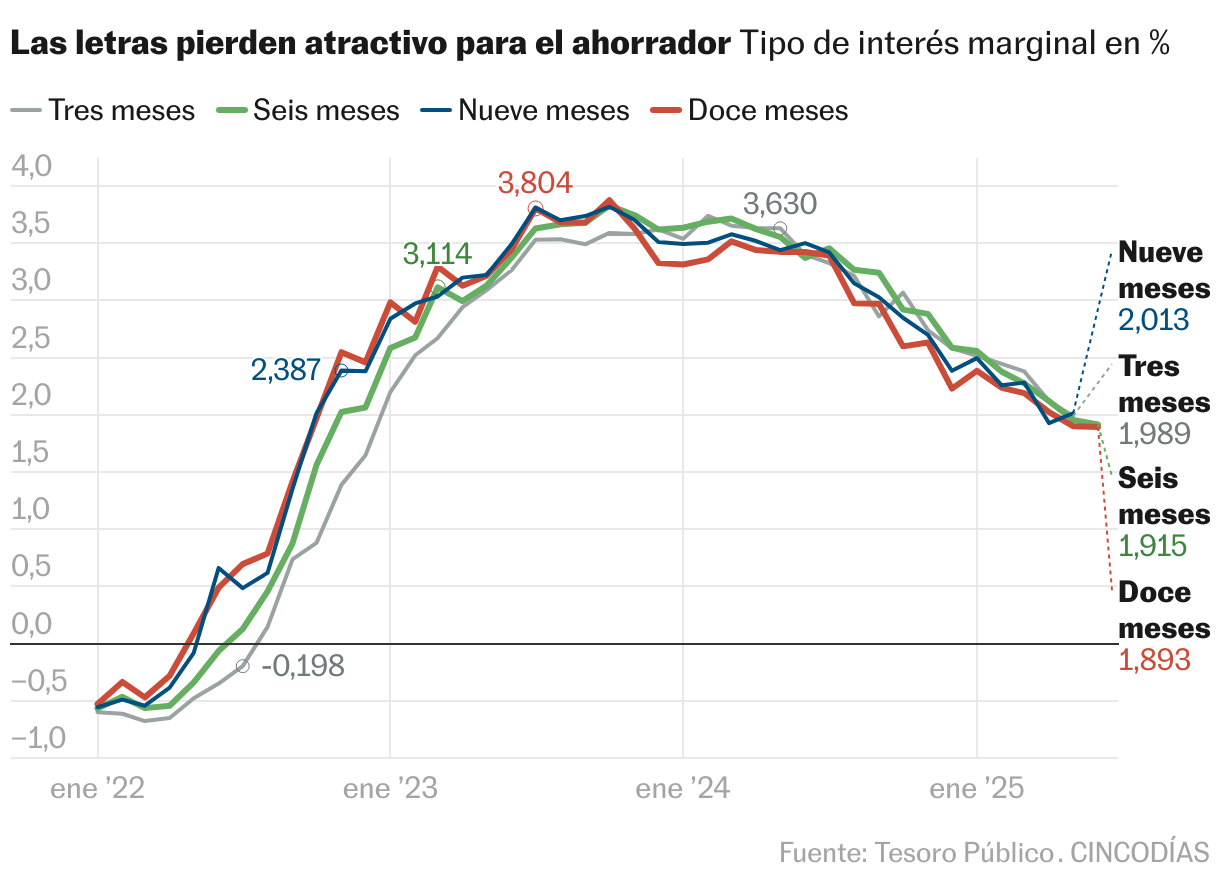

El interés de las letras a 12 meses cae del 1,9%, mínimos de septiembre de 2022

El Tesoro coloca 5.780,6 millones en deuda a muy corto plazo y el apetito de los inversores se mantiene intacto

Las primeras jornadas de junio se están viendo marcadas por el tono correctivo de las Bolsas. El ruido arancelario y la debilidad de los datos macroeconómicos han impulsado a los inversores a buscar refugio en activos seguros, y la deuda de la zona euro emerge de nuevo como una opción atractiva. En este contexto, el Tesoro ha inaugurado el calendario de emisiones del mes con una subasta de letras a seis y 12 meses.

Una semana después de haber captado 13.000 millones en la tercera emisión sindicada de 2025, el organismo que dirige Paula Conthe ha adjudicado 5.780,61 millones a los tipos más bajos desde septiembre de 2022. Pese a la caída de las rentabilidades, el apetito de los inversores por el papel español se mantiene firme: la demanda ha superado los 9.380,7 millones, lo que equivale a una ratio de cobertura de 1,62 veces la oferta. Las peticiones de los pequeños inversores rondan los 2.417,4 millones, el 25,7% del total.

El grueso de la operación, 3.926,67 millones, se corresponde con la deuda a 12 meses. En línea con la tendencia del mercado secundario, el enfriamiento de la inflación y las expectativas de nuevas bajadas de tipos por parte del BCE han presionado aún más los rendimientos a la baja. El tipo marginal de esta referencia ha descendido del 1,9% al 1,893%, su nivel más bajo desde septiembre de 2022.

El panorama actual de tipos de interés y de inflación dista mucho del que había hace tres años. En 2022 el BCE, junto con la Reserva Federal y el Banco de Inglaterra, se encontraba en plena lucha contra la inflación y acometían fuertes subidas de las tasas. En septiembre de aquel año, el organismo europeo ejecutó su mayor alza de la historia, con un incremento de 75 puntos básicos.

En letras a seis meses, el Tesoro ha adjudicado 3.751,94 millones al 1,915%, el tipo más bajo desde octubre de 2022. Al igual que la referencia a un año, la rebaja de los rendimientos no ha disuadido a los pequeños inversores. El componente de fidelización y la escasa oferta bancaria sigue haciendo de las letras el activo preferido para aquellos que intentan lograr un extra a sus ahorros. Con la caída de la inflación en mayo al 1,9%, las letras a seis meses baten por la mínima a los precios. Las peticiones no competitivas, que corresponden en su mayoría con los pequeños inversores, han alcanzado los 1.209,65 millones, por encima de los 846 millones de la puja anterior.

La tensión se calma

Una semana después de que la reducida demanda en la subasta de deuda de Japón a 20 años encendiera las alertas, el país ha regresado al mercado con una emisión a 10 años. La operación se ha saldado con una acogida positiva —la demanda ha sido la más alta en 14 meses—, lo que ha contribuido a calmar temporalmente el ánimo de los inversores. Sin embargo, los analistas advierten que es poco probable que los rendimientos bajen con rapidez. La atención del mercado se dirige ahora a la colocación a 30 años prevista para este jueves, un termómetro clave para evaluar la confianza en la deuda a largo plazo del país.

El repunte global de las rentabilidades, impulsado por los temores a un deterioro fiscal, está condicionando el apetito por bonos de vencimientos más largos. La agresiva política comercial de la Casa Blanca y la rebaja de impuestos que planea la Administración Trump han reavivado las dudas sobre la sostenibilidad presupuestaria de EE UU. Los inversores temen que los elevados déficits a nivel global se traduzcan en un aumento estructural de la deuda, justo en un momento en que el crecimiento empieza a perder fuerza.

Ese entorno está dejando huella en los mercados de deuda de todo el mundo. En Japón, el rendimiento del bono a 30 años se acerca al 3%, zona de máximos, mientras que la referencia británica al mismo plazo cotiza en torno al 5,3%.

Ante esta pérdida de apetito de los inversores por los plazos largos, el Ejecutivo japonés ha comenzado a actuar. Según el borrador del plan fiscal al que ha tenido acceso Bloomberg, el Gobierno está promoviendo una mayor participación de los inversores domésticos en las subastas. Además, ha empezado a reducir el volumen de las emisiones más largas. En paralelo, el gobernador del Banco de Japón, Kazuo Ueda, ha insinuado en el Parlamento que la institución podría seguir ralentizando su programa de compras de deuda pública durante el próximo ejercicio. El comité de política monetaria revisará su hoja de ruta en la reunión prevista para los días 16 y 17 de junio.

Junto a la emisión de Japón, el Tesoro británico ha vendido 1.250 millones de libras (1.482 millones de euros) en deuda a 40 años. La operación ha registrado una demanda sólida, que ha superado los 4.390 millones de libras (5.205 millones de euros), una señal de que el interés por los plazos largos no ha desaparecido por completo, pero sí se ha vuelto más selectivo.