La Bolsa europea bate a Wall Street con la mayor diferencia en 10 años ante las dudas sobre la economía de EE UU

El S&P 500 retrocede un 5% en el trimestre, frente a las ganancias del 7% del Euro Stoxx 50. La caída de las tecnológicas agrava los recortes de la renta variable estadounidense

La euforia que recorrió los mercados tras el triunfo de Donald Trump se ha ido diluyendo conforme avanzaban las semanas. Las fuertes expectativas generadas por el republicano, las exigentes valoraciones y los anuncios realizados desde su desembarco en la Casa Blanca han alimentado los temores de recesión y elevada inflación. Wall Street, que en los anteriores 12 meses no paraba de encadenar un máximo tras otro, hace un alto en su escalada. En los tres primeros meses de 2025 el S&P 500 cede un 4,6%, pérdida que alcanza el 11,5% en el Nasdaq y el 2% en el Dow Jones. Un maltrecho desempeño que contrasta con la subida del 5,53% que registró el S&P 500 en los primeros días del mandado de Trump en 2017.

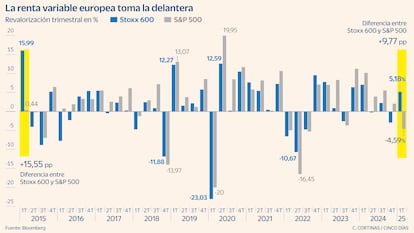

A medida que los inversores se han ido desprendiendo de las acciones estadounidenses que mantenían en cartera, han aprovechado los fuertes descuentos que venía arrastrado la renta variable europea para tomar posiciones. La rotación ha permitido al Stoxx 600 avanzar un 5,18% en los primeros tres meses del año, subida que resulta mucho más abultada para índices como el Dax alemán (11,32%), el Ibex 35 (13,29%) o el Stoxx 50 (7,2%). La renta variable europea ha tomado el testigo y ha batido a la estadounidense con una diferencia superior al 12%, la mayor brecha a favor del Viejo Continente en 10 años y el tercero de la historia. Con la depreciación del dólar la diferencia se amplía a más del 15%. “El inicio de 2025 ha marcado un cambio de tendencia en el mercado”, apuntan desde Allianz Global Investors.

En contra de la tendencia de la última década, los analistas de Goldman Sachs destacan la entrada de los flujos de fondos hacia valores europeos. “Aunque los inversores extranjeros han sido compradores, el mayor cambio se ha producido entre los inversores nacionales europeos, que han pasado de vendedores a compradores”, apuntan. Sin embargo, desde la entidad estadounidense no consideran que el reciente flujo de entrada en Europa evidencie un posicionamiento excesivo. “Las compras parecen muy pequeñas en comparación con las salidas acumuladas de los últimos años y en comparación con las entradas a más largo plazo en otras regiones”, reiteran.

Ignacio Cantos, director de inversiones de Atl Capital, destaca que mientras la Administración Trump se ha centrado en la guerra comercial y ha dejado de lado las promesas de desregulación que ayudarían a impulsar las Bolsas, Europa empieza a invertir en su propio crecimiento. Después de los informes elaborados por Mario Draghi y Enrico Letta que advertían sobre los problemas de competitividad que arrastra el Viejo Continente, Alemania ha anunciado un paquete de estímulos para invertir en defensa e infraestructuras y ha modificado su techo de gasto, unas medidas que los inversores no han dudado en celebrar. “La tendencia alcista de la renta variable europea se puede mantener si se pasa de los papeles a los hechos”, alega Cantos para quien la excesiva burocracia europea es vista como el principal obstáculo.

Al margen de las perspectivas de menor crecimiento y mayor inflación que planean sobre la economía estadounidense, Josep Prats, gestor de Abante European Quality, incide en la composición de los índices. La irrupción de DeepSeek y su modelo de inteligencia artificial (IA) más eficiente ha servido para corregir las excesivas valoraciones de las grandes tecnológicas, los valedores de las revalorizaciones de Wall Street en los últimos años. El grupo de los siete magníficos (Apple, Alphabet, Meta, Tesla, Nvidia, Microsoft y Amazon), cuyo peso en la Bolsa estadounidense supera el 30%, retrocede más de un 6% en el año. A los recortes de estas firmas se suman las caídas de más del 17% de los semiconductores, un negocio afectado por las políticas proteccionistas y la expectativa de tipos más altos. La resistencia que muestran los precios en EE UU hace complicado que la Reserva Federal retome la senda bajista de los tipos y esto ha arrastrado al Nasdaq 100 a su cuarto peor trimestre de la historia.

Por contra, Prats destaca el buen desempeño de la banca y los seguros en Europa, los dos negocios más alcistas en el trimestre con revaloraciones del 21,5% y el 15,71%. “A diferencia de otros sectores cuyo negocio es mucho más global, el grueso de las entidades europeas tiene su centro de operaciones en Europa, región para la que las perspectivas de crecimiento empiezan a mejorar”, destaca. El gestor señala que después de años en los que las entidades se han visto lastradas por los tipos cero, en el momento en el que las tasas comenzaron a repuntar han despegado en Bolsa.

En lo que no terminan de ponerse de acuerdo los analistas es en las perspectivas de la renta variable europea a medio plazo. Javier Cabrera, analista de mercados, recomienda cautela. “Pensamos que el impacto de los aranceles será importante y a países como Alemania no les conviene un euro fuerte. Además, sectores como el bancario ya cotizan a múltiplos elevados”, comenta. Cabrera cree que los planes de gasto en Alemania son ambiciosos, pero la dificultad para aplicarlos es alta. En la misma línea se mueven los analistas de Goldman Sachs, que dudan de que la entrada de flujos a la Bolsa europea se mantenga fuerte. “El crecimiento económico subyacente y el crecimiento de los beneficios bursátiles siguen siendo inferiores a los de otras regiones. Los riesgos a corto plazo como los aranceles siguen siendo elevada”, apuntan.

Más optimista se muestra Prats, que considera que la propuesta de Alemania muestra que los países más saneados han empezado a quitarse el tabú para poner en marcha ambiciosos programas de inversiones. “Con el argumento de mayor gasto en defensa se abre la vía a la emisión de bonos europeos tal y como sucedió en la pandemia. Esto permitirá que se recurra a la financiación conjunta en otras áreas consideradas clave como la transición energética o la inteligencia artificial”, afirma. Entre las principales ventajas que ofrece la renta variable europea es la diversificación de riesgos.

Algo más escépticos se muestran desde Diaphanum. Miquel Ángel García, director de inversiones de la firma, considera que después de la evolución del primer trimestre la valoraciones de la renta variable europea solo estarían justificadas si se produce una revisión al alza de los beneficios empresariales que se podrían producir en un entorno de mayor crecimiento e inflación. “A pesar de lo que se está descontando en el mercado mantenemos el mayor peso de la inversión en renta variable en EE UU porque consideramos que los crecimientos de los resultados propiciarán una mayor revalorización desde los niveles actuales. Por contra, estamos infraponderados en Europa porque los estímulos no se reflejarán en los resultados en los próximos trimestres”, añade.

Las ‘utilities’ lideran las subidas en marzo

A medida que Donald Trump ha endurecido sus mensajes, los inversores han ido reduciendo el apetito por el riesgo. El temor a que la guerra arancelaria escale y acabe afectando a la economía ha acelerado la recogida de beneficios en las Bolsas. Después de que la semana pasada el Ibex 35 coqueteara con los 13.500 puntos, el selectivo se aferra a los 13.100 puntos y cierre marzo con una caída del 1,6%, su peor mes desde octubre de 2024.

Un contexto de elevada incertidumbre como el actual es el caldo de cultivo perfecto para los valores de perfil más defensivo. Las cotizadas de ingresos reguladores y atractivas rentabilidades como las utilities son vistas como la opción más atractiva. Esto unido a la reciente caída de las rentabilidades de la deuda ante las expectativas de que los bancos centrales se vean abocados a reducir los tipos para apoyar la economía han llevado al sector europeo a anotarse un 5,5% en marzo, la industria más alcista. Este comportamiento ha tenido su réplica en el mercado español. Con una subida del 14,4%, Endesa se hace con la medalla de plata en el Ibex 35. Solo por encima de la eléctrica se sitúa Indra (27,58%), firma que se está viendo apoyada por las perspectivas de mayor gasto en defensa. El podium de valores más alcista lo logra Bankinter, que se anota un 9,3%, seguido de cerca por Redeia (7,7%) e Iberdrola (7,6%).

Si la economía se enfría, los consumidores reducirán los gastos no esenciales y el turismo es uno de ellos. IAG, que en 2024 se coronó como el valor más alcista de la Bolsa española, cierre marzo con una caída del 26,8%. Grifols, que desde el escándalo de Gotham no consigue levantar cabeza, cede 22,6% y a cierta distancia se cuela Inditex (-11,94%). A pesar de haber logrado unos resultados récord en el último ejercicio fiscal, la elevada incertidumbre y las dificultades de mantener el ritmo de crecimiento ejercieron de lastre.