Las actas de la Reserva Federal dejan abierta la posibilidad de una pausa en las rebajas de tipos

El escenario central sigue siendo el de una relajación de la política monetaria, pero el ritmo dependerá de la evolución de la inflación

Una de cal y otra de arena. Las actas de la última reunión de política monetaria de la Reserva Federal no dejan claro el camino a seguir a corto plazo por el banco central. Algunos participantes ponen el acento en el riesgo de que la inflación repunte. Otros, en el de que el mercado laboral se debilite más de lo esperado. Todos concluyen que las próximas decisiones dependerán de los datos que se vayan conociendo acerca de la evolución económica. Advierten de que puede haber una pausa si el progreso en la reducción de la inflación se estanca. Aun así, el tono general apunte a que, si nada se tuerce, lo más probable es que en la reunión de diciembre vuelva a haber un recorte de 0,25 puntos en los tipos de interés, que podría ser la última antes de una pausa en los recortes.

La publicación de las actas llega cuando el presidente electo, Donald Trump, ha amenazado con imponer fuertes aranceles a las importaciones desde México, Canadá y China desde el día que jure el cargo. La política económica del nuevo presidente puede complicar la tarea del banco central, pero su presidente, Jerome Powell, no quiere adelantar acontecimientos.

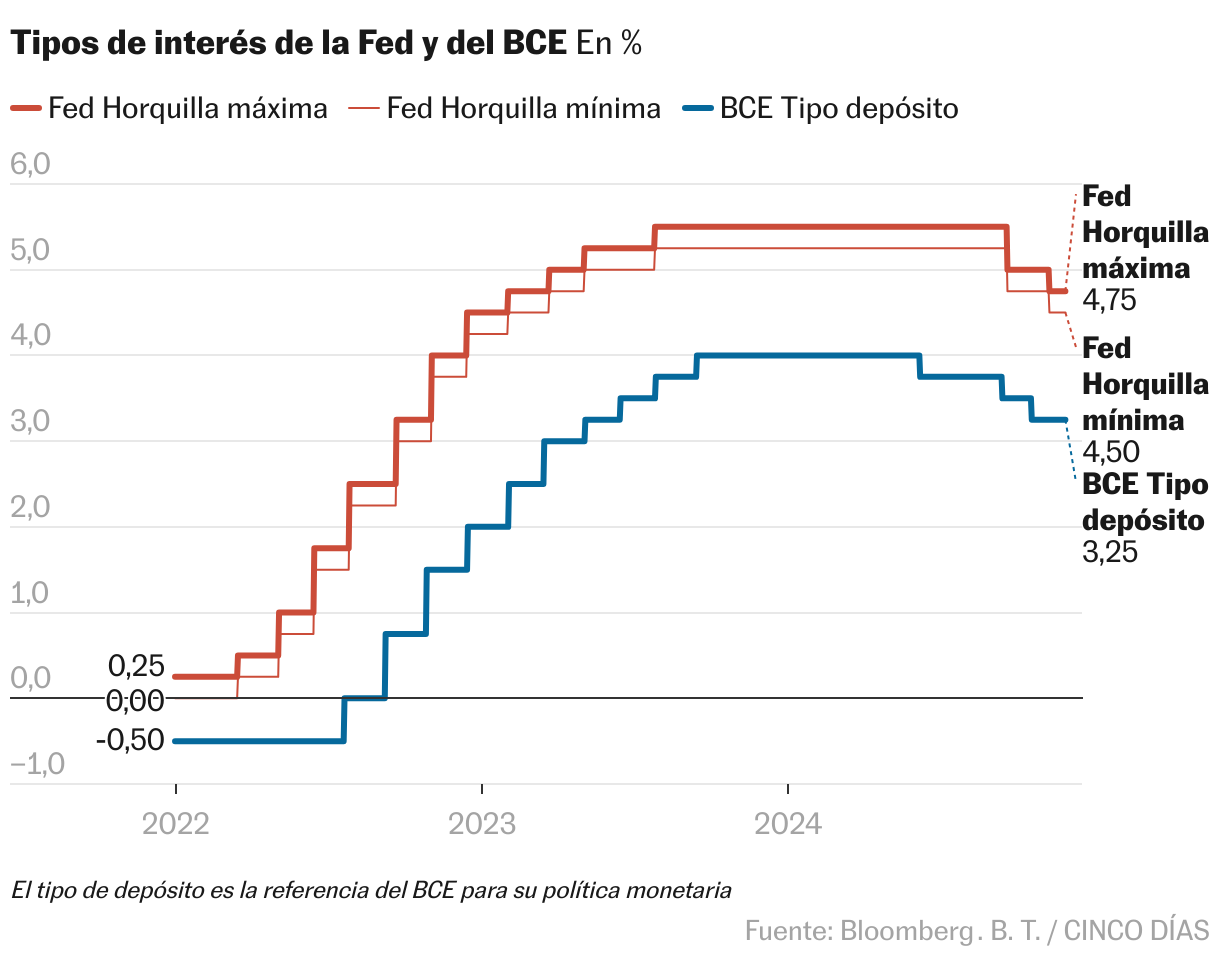

En la reunión del pasado 7 de noviembre, el Comité Federal de Mercado Abierto (FOMC) del banco central estadounidense aprobó una rebaja de 0,25 puntos en los tipos de interés, tal y como el mercado esperaba, hasta dejar el precio del dinero en el rango del 4,5%-4,75%. Fue el segundo recorte consecutivo tras el de medio punto aprobado en la reunión de septiembre.

”Los participantes anticiparon que si los datos eran más o menos los esperados, con una inflación que siguiera descendiendo de forma sostenida hasta el 2% y una economía que se mantuviera cerca del máximo empleo, probablemente sería apropiado avanzar gradualmente hacia una orientación más neutral de la política con el paso del tiempo”, señalan las actas. Aun así, los participantes señalaron que las decisiones de política monetaria no seguían un rumbo preestablecido y estaban condicionadas por la evolución de la economía y las implicaciones para las perspectivas económicas y el equilibrio de riesgos y subrayaron que sería importante que el Comité dejara esto claro.

“Casi todos los participantes coincidieron en que los riesgos para la consecución de los objetivos de empleo e inflación del Comité se mantenían aproximadamente equilibrados. Algunos participantes consideraron que los riesgos a la baja para la actividad económica o el mercado de trabajo habían disminuido. Los participantes señalaron que la política monetaria tendría que equilibrar los riesgos de una relajación demasiado rápida de la política monetaria, que podría obstaculizar el avance hacia el objetivo de inflación, con los riesgos de una relajación demasiado lenta de la política monetaria, que debilitaría indebidamente la actividad económica y el empleo”, señalan las actas.

“Al debatir el posicionamiento de la política monetaria en respuesta a posibles cambios en el equilibrio de riesgos, algunos participantes señalaron que el Comité podría pausar su relajación del tipo de interés oficial y mantenerlo en un nivel restrictivo si la inflación se mantuviera elevada, y algunos observaron que la relajación de la política podría acelerarse si el mercado de trabajo se deteriorara o la actividad económica flaqueara. Muchos participantes observaron que las incertidumbres relativas al nivel del tipo de interés neutral complicaban la evaluación del grado de restricción de la política monetaria y, en su opinión, hacían conveniente reducir gradualmente la restricción de la política”, añade el texto.

En la rueda de prensa posterior a la reunión de noviembre, Powell evitó dar muchas pistas sobre lo que ocurrirá en la próxima cita, el 18 de diciembre. Los inversores están relativamente divididos, aunque las cotizaciones de los mercados de futuros asignan una probabilidad implícita de aproximadamente el 60% al escenario de una nueva rebaja de 0,25 puntos y del 40% a que no haya movimientos, según los datos de la herramienta Fedwatch del grupo CME.

En aquella rueda de prensa, el mensaje principal fue en realidad que Powell está dispuesto a defender la independencia de la Reserva Federal frente a cualquier intento de injerencia de Donald Trump. Powell dejó claro que no piensa dimitir si el nuevo presidente se lo pide y además subrayó que tampoco tiene la facultad de echarle antes de que cumpla su mandato.

A la semana siguiente, durante un discurso en Dallas (Texas), Powell subrayó el mensaje de que no hay prisa por ir situando la política monetaria en una posición más neutral, que ni frene ni impulse la economía, frente al actual sesgo restrictivo. “El camino para llegar allí no está preestablecido”, dijo Powell. “Evaluaremos cuidadosamente los datos que vayan llegando, la evolución de las perspectivas y el equilibrio de riesgos. La economía no está enviando señales de que tengamos que darnos prisa en bajar los tipos. La fortaleza que estamos observando actualmente en la economía nos permite enfocar nuestras decisiones con cautela. En última instancia, la senda de los tipos de interés oficiales dependerá de la evolución de los datos y las perspectivas económicas”, añadió, usando un lenguaje que prácticamente se reproduce en las actas publicadas este martes.