El Tesoro vende letras a 12 meses al 2,6%, el tipo más bajo desde diciembre de 2022

La demanda de los pequeños inversores repunta y supera los 2.000 millones

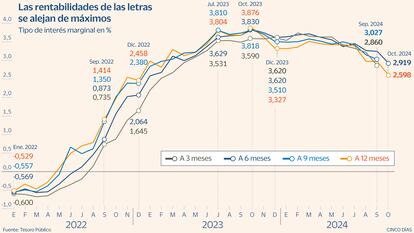

El Tesoro inaugura octubre con una emisión de letras a seis y 12 meses. Siguiendo el comportamiento del mercado secundario donde el bono español a 10 años ha llegado a pagar menos que la deuda francesa al mismo plazo, las rentabilidades vuelvan a experimentar un nuevo recorte. El organismo dependiente del Ministerio de Economía ha vendido 4.791,848 millones en deuda a muy corto plazo a los tipos más bajos desde finales de 2022. El importe captado se ha situado en el rango medio. El Tesoro se había marcado como objetivo captar entre 4.500 y 5.500 millones. Aunque los rendimientos se alejan de los máximos de hace un año, la confianza de los inversores en el papel español se mantiene intacta. La demanda conjunta alcanzó los los 8.493,275 millones.

El grueso de la emisión, 3.344 millones, ha correspondido a la deuda a un año. Las rentabilidades han pasado del 2,97% de la puja anterior al 2,598%. Es decir, el nivel más bajo desde diciembre de 2022. Los 1.447 millones restantes han correspondido a las letras a seis meses. La rentabilidad marginal exigida al Tesoro ha sido del 2,919%, por debajo del 3,242%, el tipo más bajo desde febrero de 2023.

A diferencia de lo sucedido en las colocaciones de septiembre, la demanda de los ahorradores ha vuelto a subir. En las letras a seis meses las órdenes no competitivas han alcanzado los 1.075,85 millones, por encima de los 854,22 millones del mes pasado y el dato más alto del año. Las peticiones de los particulares representaron el 42%, muy por encima del 29% de la colocación del mes pasado. Ante el temor de que las rentabilidades continúen bajando, los inversores no quieren dejar pasar la ocasión de lograr unos rendimientos atractivos sin correr riesgo. Para la deuda a un año la demanda de los minoristas se alzó a los 931,60 millones, por encima de los 695,25 millones del mes pasado. “El interés de los ahorradores tiene un marcado componente estacional”, explica Sofía Antón, directora de Auriga Bonos. Mientras en los periodos de mayores gastos como las vacaciones de verano y Navidades la demanda se contrae, una vez superadas las cuestas de enero y septiembre, los ahorradores echan mano al bolsillo y se lanzan a la compra de deuda.

La moderación de la inflación y los síntomas de debilidad en la zona euro acercan las rebajas de tipos. Aunque la presidenta del BCE advirtió ayer que los precios podrían repuntar en la recta final del año, el mercado sigue cotizando con una probabilidad de más del 80% a que en la próxima reunión Lagarde anunciara una nueva rebaja del precio del dinero, la tercera. La flexibilización monetaria en la que están inmersos los bancos centrales ha llevado a la renta fija a recuperar el brillo perdido. En septiembre, un mes marcado por la rebaja de 50 puntos básicos en EE UU, la deuda global avanzó un 1.87%, su quinto mes al alza, una situación que no se veía desde 2017.

Luis Artero, director de inversiones de JP Morgan Banca Privada en España, es de los que considera probable que el BCE vuelva a recortar las tasas en octubre. “Las cifras de inflación de septiembre confirman gran parte de lo que ya sospechábamos. La ralentización de la economía se está traduciendo en fuerzas desinflacionistas, con precios ligeramente más bajos de un mes a otro. La única posible señal de alarma continúa siendo la inflación de los servicios, que se mantiene en torno al 4%”, destaca. El experto considera que si se atiende a los últimos comentarios de algunos de los miembros de la institución europea, el regulador está preparando al mercado para unos recortes más rápidos que la tendencia comunicada hasta la fecha. “Aunque los mercados ya han empezado a moverse en esa dirección, en JP Morgan Banca Privada creemos que podría haber más convergencia entre las políticas de la Fed y el BCE”, remarca. Este escenario es visto como la oportunidad perfecta para incrementar la duración de las carteras de deuda europea. Es decir, comprar bonos con mayores vencimientos.

La próxima vez que el Tesoro podrá medir el apetito de los inversores por el papel español será el jueves con una emisión de deuda a medio y largo plazo en la que espera colocar entre 4.250 millones y 5.750 millones.