Se confirma el ‘sorpasso’: la deuda española a 10 años ya cotiza más barata que la francesa

Las perspectivas de ingobernabilidad en Francia sigue penalizando la deuda, con el trasfondo de un déficit del 5,5%

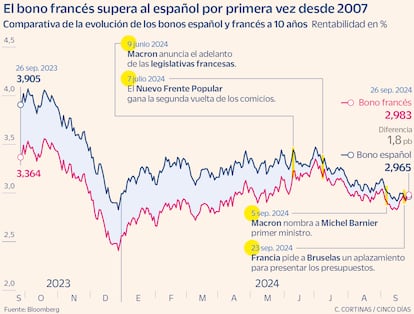

Tras varios días prácticamente empatadas, finalmente esta mañana la deuda española ha conseguido superar a la francesa en términos de rentabilidad. El bono española cerró en el 2,965% frente al 2,983% del francés. Es la primera vez desde 2007 que sucede, después de que la deuda francesa (que ya cotizaba con un diferencial de apenas 10 puntos sobre la española) se viera penalizada por las perspectivas de estabilidad del nuevo Gobierno nombrado por Emmanuel Macron.

La deuda francesa también cotiza más cara que la de Portugal, y marca los menores diferenciales en 10 años respecto a los bonos de Italia y Grecia. El nuevo Gobierno francés tiene sobre la mesa elaborar un presupuesto que ataje el amplio desequilibrio actual, con el país incluido en el proceso de déficit excesivo de la Comisión Europea. El Ejecutivo ha sido nombrado por el presidente Emmanuel Macron después de convocar elecciones anticipadas en junio, y tras un pésimo resultado en las elecciones europeas. Pero el resultado de los comicios ha creado un bloqueo parlamentario, con la extrema derecha como primera fuerza y sin que la agrupación de izquierdas pueda consensuar un candidato con Macron. Así, el presidente ha configurado un Gobierno escorado a la derecha.

El país se ha desviado de sus planes a largo plazo para reducir el déficit, que alcanzó el 5,5% del PIB en 2023 frente al 3% de objetivo de la Unión Europea para 2027. El Primer Ministro Michel Barnier estudia imponer gravámenes específicos sobre los ricos y las grandes empresas, pero apenas hay más detalles. Antoine Armand, nuevo ministro de economía, reconoce que el déficit público actual es de los peores de su historia, han ahondado la preocupación inversora. “La situación es muy grave”, ha afirmado en una entrevista en la radio pública. Barnier presentará su agenda política al Parlamento el 1 de octubre, pero el mercado ve la cita como la primera oportunidad para que un partido pida una moción de censura. Los inversores siguen dudando de la capacidad de un nuevo gobierno para sobrevivir en los próximos meses, pues el actual Gobierno no tiene mayoría suficiente. Además, las perspectivas económicas son frías, con un crecimiento en el entorno del 1%. Por contra, las proyecciones para España anticipan avances de hasta el 2,8%.

En los plazos cortos, la deuda española ya cotizaba desde hace unos días por debajo de la francesa, y se estaba colocando a precios inferiores en el mercado primario, tal y como recuerdan los expertos de Crédit Mutuel AM, que esperan que la ventaja española es posible que se intensifique. Explican por el diferencial de crecimiento, mejor para España desde 2014 y con mejores previsiones hasta 2026, los mejores datos de déficit y deuda (la gestora espera que vuelva por debajo del 100% en España en 2017) y un clima político más estable: “Hay poca visibilidad en cuanto a la duración potencial del actual Gobierno francés, con el fantasma de unas nuevas elecciones legislativas el próximo verano”. Unos factores que “nos llevan a seguir siendo muy prudentes sobre la deuda francesa y a preferir la deuda española de cara a los próximos meses” indica la firma.

Fuentes del Tesoro señalan que el comportamiento del mercado secundario se mantiene en línea con la fuerte demanda que viene registrando España en las emisiones. El resultado de la colocación sindicada a 12 años ligada a la inflación del pasado martes es un buen ejemplo de ello. Las órdenes de compra superaron los 50.000 millones, la mayor de la historia para unos bonos de este tipo en Europa. Desde el organismo sostienen que después de que la Comisión Europea y las agencias de rating hayan reconocido el esfuerzo en materia de consolidación fiscal llevado, ahora el mercado toma el relevo. “Se evidencia la confianza en la economía española. Esto se apoya en la mejora de las perspectivas económicas por parte de los organismo nacionales e internacionales”, afirman.

Además del Banco de España. la Organización para la Cooperación y el Desarrollos Económicos (OCDE) espera que la economía española del 2,8% para este año. Se trata de la mayor revisión al alza para una de las principales economías desarrolladas y supone multiplicar por cuatro las proyección de la eurozona (0,7%). Fuentes del Tesoro destacan que el crecimiento es muy diversificado y ha permitido bajar la ratio de deuda sobre PIB desde el 120% registrado con el estallido de la pandemia en 2020, al 105% con que cerró 2023. La mejora de los indicadores económicos ha contribuido a que los inversores extranjeros redoblen su apuesta por España. A cierre de junio, los no residentes eran propietarios del 42,67% de la deuda en circulación. “En el último año los inversores extranjeros han aumentado las tenencias de deuda en cerca de 100.000 millones”, destacan. “En este momento, el viento de cola sigue estando del lado de España, lo que podría suponer una mejora en términos de la dinámica de deuda en España, la percepción de los inversores sobre la dinámica del crecimiento e incluso la política”, señala a Bloomberg el estratega jefe de mercados para Zurich Insurance. “Todos estos ascensos justifican que España siga al alza”, subraya.

Mientras el BCE ha ido rebajando las tenencias de deuda una vez que los programa de compra de deuda y las reinversiones, los no residentes y las instituciones financieras han seguido comprando papel español. Esto adquiere una especial importancia ahora para la banca. La rebaja de los tipos y las expectativas de que sigan reduciéndose son obstáculo para los ingresos de los bancos. Para limitar su impacto de los tipos y seguir disfrutando de unos elevados, las entidades ven en los bonos una buena alternativa. En los seis primeros meses del año los bancos elevaron sus tenencias en 13.379 millones hasta los 181.785 millones, máximos de 2015.

La presión de los mercados está igualando la cotización de dos países con calificaciones crediticias dispares. El rating de Francia se sitúa en Aa2 y AA- según los criterios de Moody’s, S&P y Fitch (a dos y tres escalones de la máxima nota, la triple A), mientras la nota de España continúa anclada en Baa1 en el caso de Moody’s, cinco escalones por debajo de Francia, y A y A- según S&P y Fitch, dos y tres escalones menos, respectivamente. El próximo 11 de octubre será la primera prueba de fuego para ver si las agencias de rating siguen la estela del mercado. Ese día Fitch se pronunciará acerca de la salud de la economía española, el 25 será el turno de Moody’s y en noviembre S&P cogerá el testigo.

El Gobierno busca dar un impulso a las finanzas sostenibles

El Gobierno está decidido a dar un impulso a las finanzas sostenibles. Tres años después de efectuar la primera emisión sindicada de un bono verde, ahora el Ministerio de Economía ha sacado a audiencia pública el 'Libro de Verde sobre Finanzas Sostenibles'. El objetivo es crear una serie de herramientas para ayudar al sector financiero y las empresas. Según fuentes del Tesoro el documento recoge ocho iniciativas que se acticulan en torno a tres ejes: promover la adaptación del sector financiero y de las empresas, en especial las pyme; orientar el ahorro y la inversión hacia la sostenibilidad, e impulsar la colaboración público privada.

Entre las medidas recopiladas destaca la creación de un consejo de finanzas sostenibles. En este organimso estarán representados todos los actores involucrados en la transición verde. La presidencia recaerá sobre el titular de Economía y la vicepresidencia en la secretaría de estado de Medio Ambiente. El periodo de consulta está abierto hasta el 16 de octubre