Los nuevos fumadores de Asia y las bolsas de nicotina propulsan los beneficios de los gigantes del tabaco

Philip Morris y Japan Tobacco, dos de las mayores compañías del sector, cotizan en Bolsa cerca de máximos históricos

La industria tabaquera nunca ha enfrentado tantas barreras regulatorias a su negocio como hoy. Los altos impuestos, la prohibición de hacer publicidad o las restricciones a su consumo en cada vez más espacios habrían acabado con casi cualquier sector, o como mínimo lo habrían mermado significativamente. Nada de eso le ha ocurrido a los gigantes del cigarrillo: los vaqueros ya no aparecen en pantalla mechero en mano, ni sus marcas sobreimpresas en vallas o monoplazas de Formula 1, pero su capacidad de lanzar nuevos productos, aumentar precios y crecer en mercados como el asiático han impulsado sus resultados y su evolución en Bolsa en un contexto de caída de ventas del tabaco tradicional.

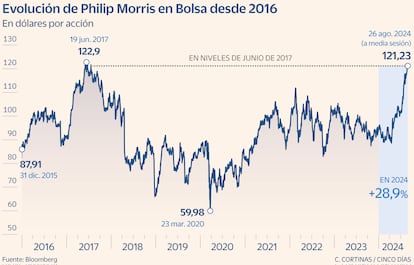

Philip Morris, la mayor firma cotizada de todas ellas, se mueve muy cerca de sus máximos históricos de 2017, tras subir en Bolsa un 25% en lo que va de año, y su capitalización bursátil ronda los 170.000 millones de euros. Eso la sitúa en la posición 71 a nivel global, por encima de empresas como American Express, Inditex, General Electric o Uber. El fabricante de Marlboro, con sede en Stamford (Connecticut) superó las expectativas de los analistas en el segundo trimestre, con unas ventas de unos 8.500 millones de euros (5,6% más que el año anterior), y un beneficio de alrededor de 2.150 millones de euros (+54%), que atribuyó a las subidas de precio para compensar la caída de volúmenes y al buen momento de su segmento “libre de humo”, también muy adictivo.

Ese área de negocio incluye el tabaco calentado o los vapeadores, pero por encima de todos ellos está teniendo especial éxito su marca de bolsas de nicotina Zyn. Este producto, que al colocarse detrás del labio hace que la nicotina se absorba a gran velocidad hasta elevar la presión sanguínea y el ritmo cardíaco, se ha convertido en un símbolo de virilidad promovido por los ultraconservadores estadounidenses, que aseguran que libera la mente e incrementa la productividad y la potencia sexual.

Philip Morris está sacando tajada de ese bum: el mes pasado revisó al alza su perspectiva de beneficios anuales debido a las bolsas de nicotina, más conocidas por su nomenclatura en inglés, nicotine pouches. “Vamos camino de tener un sólido 2024”, sacó pecho su consejero delegado, Jacek Olczak. El riesgo de que aparecieran competidores en estos productos tampoco se ha materializado. “Parece cada vez más probable que las nuevas categorías estarán dominadas por las empresas tabacaleras actuales”, sostiene Citi en un informe.

La segunda en capitalización, Altria Group, fundada en Richmond (Virginia), está valorada en más de 71.000 millones de euros. No es puramente una empresa tabaquera, ya que parte de sus ingresos llegan de sus inversiones en el gigante cervecero AB InBev y la alimentación, pero sí es su principal actividad.

Aunque sus ingresos se han resentido ligeramente en esta primera mitad de 2024, sus acciones viven su mejor momento de los últimos dos años, tras acumular también un 25% de revalorización este 2024. Ante las restricciones al tabaco tradicional, la firma se ha sumado a la receta de productos sin humo para crecer, y la semana pasada anunció un incremento del dividendo, que a precios actuales roza el 8% de rentabilidad. Los elevados pagos a los accionistas mediante esta fórmula son una de las fortalezas de las tabaqueras: en el caso de Altria, es el aumento del dividendo número 59 que acomete en los últimos 55 años.

Muy cerca aparece British American Tobacco (BAT), valorada en unos 65.000 millones de euros, con casi un 20% de avance en Bolsa desde comienzos de año. Fundada en 1902 y con sede en Londres, la firma es una de las que mejor ha aprovechado el auge del mercado asiático, donde las regulaciones no son tan duras. Puso el punto de mira en la India, el país más poblado del mundo tras superar a China el año pasado, con una media de edad de 28 años, muy inferior a la occidental —en España es de 45 años—, y por tanto con más potenciales clientes capaces de serlo por más tiempo.

El dueño de marcas como Lucky Strike o Dunhill se hizo con el 29% de las acciones de la india ITC, su más inmediata perseguidora, al ser la cuarta mayor tabaquera cotizada del mundo —también está presente en negocios que nada tienen que ver, como el hotelero—. ITC ha duplicado su valor en Bolsa en los últimos cinco años, y BAT ya ha empezado a rentabilizar su inversión: en marzo se desprendió de un 3,5% del capital, manteniendo así su participación por encima del 25% mínimo para conservar el derecho a formar parte de la toma de decisiones.

Según la Organización Mundial de la Salud, la India es el segundo mayor consumidor y productor de tabaco del mundo, solo por detrás de China. Y a diferencia de lo que ocurre en Occidente, se vende a muy bajo precio, lo cual facilita que llegue a más público. Los cálculos de una encuesta efectuada en el país entre 2016 y 2017 estimaron que había 267 millones de adultos fumadores (el 29% del total), la mayoría de los cuales usaba productos sin humo, pero esa cifra probablemente ha crecido desde entonces.

Operaciones corporativas

Entre las tabaqueras cotizadas asiáticas destaca Japan Tobacco, la quinta por valor bursátil con 41.000 millones de euros y un 14% de mejora en Bolsa este 2024 que le ha llevado a rozar máximos históricos. Presente en 130 países y con 46.000 empleados en nómina, entre sus marcas figuran Winston y Camel. Buena parte de su crecimiento ha sido a base de adquisiciones en el exterior, la última justo la semana pasada, cuando compró la firma Vector Group por 2.162 millones de euros para crecer en Estados Unidos, en una reorientación de su negocio por la guerra en Ucrania, que le ha llevado a interrumpir su estrategia de crecimiento en Rusia.

Ha sido una de las grandes transacciones del año en el sector, pero no la única: Philip Morris compró en mayo un 14,7% de la tabaquera egipcia Eastern Company, aunque no se informó del montante de la operación. En noviembre, Global Investment Holdings, de Emiratos Árabes Unidos, compró el 30% de esa misma firma egipcia por 562 millones de euros, por lo que de replicarse las cifras, el desembolso de Philip Morris habría rondado los 270 millones.

Monopolio en China

En Asia también está el mercado más jugoso para las tabaqueras, el chino, pero también el más inaccesible. La China National Tobacco Corporation (CNTC), no cotizada y propiedad del Estado, tiene el monopolio de la fabricación y venta. Se estima que es la mayor tabaquera del mundo, con el 46% de la cuota global y una facturación en 2022 de más de 190.000 millones.

Las marcas occidentales han tratado de estrechar lazos con ese lucrativo imperio tabaquero en el país donde se fuman uno de cada tres cigarros de todos los consumidos en el planeta. Philip Morris firmó un acuerdo con CNTC en 2005 para la producción bajo licencia de la marca Marlboro en China y para crear una empresa conjunta internacional que promueva las marcas chinas fuera del país, fruto del cual ya se venden en República Checa y Polonia, pero de momento, las puertas del mayor mercado del planeta continúan cerradas a cal y canto.

Pese a su buen comportamiento, en el horizonte aparecen ciertos nubarrones sin resolver. En un informe de Citi sobre BAT, que también sirve para el resto, señala que la cotización podría caer si se producen nuevas subidas de impuestos, si los inversores empiezan a prestar más atención a su elevado endeudamiento, o si gana relevancia la inversión socialmente responsable, que evita este tipo de firmas por sus efectos perniciosos sobre la salud.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días