La prima de riesgo de España respecto a Francia baja a 17 puntos, el mínimo desde 2008

La convocatoria de elecciones en Francia reaviva los temores del mercado respecto a la zona euro y provoca otra sesión de fuerte volatilidad. El bono español, en el tipo más alto desde noviembre

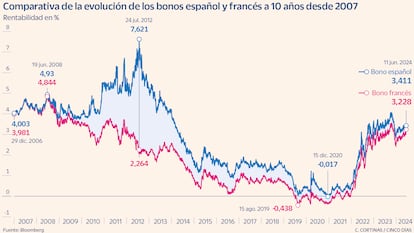

El bono francés y el español están muy cerca de igualarse después de más de década y media. El avance de los partidos de ultraderecha en Europa y el anuncio de elecciones anticipadas han desatado el pesimismo en Francia, disparando la prima de riesgo y llevando al bono francés a diez años a tocar el 3,32%, el nivel más alto desde mediados de noviembre y reduciendo la diferencia con el español a mínimos desde 2008, apenas 17 puntos básicos. La sesión de este martes fue de nervios a flor de piel, con un repunte de las rentabilidades de los bonos de Francia e Italia (gobernada por la ultraderecha, es el país con un mayor desequilibrio en sus cuentas dentro de la eurozona) de más de 10 puntos básicos. Los riesgos llegaban, algo mitigados, al bono español, que subió su rentabilidad al nivel más alto desde noviembre de 2023.

Las declaraciones de Emmanuel Macron descartando dimitir y la apertura en negativo de Wall Street (que castigó las Bolsas y benefició a la deuda) cambiaron el perfil del mercado: el bono español a diez años terminó en el 3,411% (algo más abajo que el lunes) y el francés se quedó en el 3,228%. Pero la sesión demostró que el mercado está preocupado por Francia y algo inquieto por la periferia europea.

“La prima de riesgo es un termómetro y la política es una de las variables. En general, en todos los países se están ampliando en mayor o menor medida por la percepción de riesgo en el mercado, con el auge de partidos que no son los tradicionales o los más centrados, que son los que le gustan al mercado. En el caso de Francia es mayor porque es el país en el que el riesgo político puede ser más inmediato con el anuncio de elecciones anticipadas. La clave es que los partidos que puedan gobernar no tengan un mensaje antieuropeísta. Eso es lo que pone nerviosos a los mercados”, explica David Ardura, director de inversiones de Finaccess.

El aumento de la prima de riesgo es un síntoma preocupante para la economía de cualquier país porque mide cuál es el interés que exigen percibir los inversores para prestar dinero (en este caso a Francia o España) en lugar de hacerlo a Alemania, cuya deuda se considera la más segura dentro de la Unión Europea. En el caso francés, además, la prima de riesgo se está acercando a su máximo de los últimos doce meses (marcó 65 puntos básicos en octubre), un nivel similar al registrado durante el estallido de la pandemia del Covid-19.

“Este movimiento es inusual para los bonos franceses, que están entre los más líquidos del mercado europeo y tradicionalmente se han visto como sustitutos de los alemanes, el activo más seguro de la región. La volatilidad muestra un cambio en la percepción del riesgo”, destacó Adam Kurpiel, responsable de la estrategia de tipos Société Générale. Este shock se produce en un momento en el que el bono alemán a diez años se encuentra en ligera caída. Así, el diferencial entre la deuda de Berlín y París ha pasado de estar en 47 puntos básicos el lunes por la mañana a más de 64 puntos el martes a primera hora de la tarde. El pesimismo también se ha extendido a la renta variable y la Bolsa francesa, el Cac 40, cayó ayer un 1,33%, que se suma al 1,35% que ya cedió el lunes, con los bancos liderando las pérdidas.

La presión del déficit

En realidad, Francia ya había despertado dudas en el mercado por el elevado déficit. La semana pasada, la agencia de calificación crediticia S&P rebajó el rating de Francia desde AA a AA- debido a los objetivos incumplidos por el gobierno francés en sus planes para limitar el déficit presupuestario después del gasto masivo que acometió el país para paliar los efectos de la pandemia del Covid y la crisis energética. La agencia prevé que el déficit se mantenga por encima del 3% al menos hasta 2027.

“La carga de deuda del país es la más alta entre los países comparables con calificaciones similares, y los grandes déficits presupuestarios estructurales han provocado un aumento casi continuo del volumen de deuda desde la década de 1970. Esta elevada carga aumenta la exposición de Francia a mayores costes de financiación, lo que podría llevar a un aumento más rápido de lo esperado en la prima de riesgo”, señalan los analistas de Moody’s.

El propio organismo de control fiscal de Francia ya expresó que la estrategia de déficit del gobierno carece de coherencia y credibilidad. Y los analistas consideran que las elecciones y la posible formación de un nuevo gobierno de coalición pondría más presión para cumplir con los objetivos adoptados por la Unión Europea y que exigen que el déficit de los países se mantenga por debajo del 3% en comparación con el PIB y del 60% de la deuda.

“Los planes de reforma podrían verse abruptamente frenados por la probable formación de un gobierno de coalición en un contexto en el que el estado de las finanzas públicas no deja margen de maniobra al futuro gobierno. Con un déficit expresado en porcentaje del PIB del 5,5%, es decir, casi el doble del límite fijado por las normas europeas, el margen para una política fiscal expansionista es limitado o incluso próximo a cero. La parálisis legislativa a la que podría enfrentarse Francia en caso de coalición supondría una nueva amenaza para la calificación de su deuda pública, que ya ha sido rebajada en las últimas semanas”, ha expresado Mabrouk Chetouane, el responsable de estrategia global de Natixis IM.

El próximo 19 de junio será una fecha clave, ya que la Comisión Europea desvelará los Estados miembros que entrarán en procedimiento por déficit excesivo, apenas una semana y media antes de las elecciones en Francia, que se celebrarán en dos rondas, el 30 de junio y el 7 de julio.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días