¿Cuál es el momento ideal para invertir en Bolsa? ¿Mejor de golpe o poco a poco?

La evidencia empírica demuestra que es más importante la constancia que acertar perfectamente con el ‘timing’

En la película Regreso al Futuro II (Robert Zemeckis, 1989) el insufrible personaje Biff Tannen viaja al pasado con un almanaque de resultados deportivos, lo que le permite hacerse inmensamente rico apostando a tiro hecho. También podría haberse llevado unos cuantos periódicos salmón con cotizaciones bursátiles. En el imaginario colectivo, acertar con el momento exacto para comprar y vender una acción es sinónimo de hacer fortuna. ¿Quién no habría querido comprar Nvidia hace cinco años, cuando cotizaba a 40 dólares (ahora en 900 dólares) o Apple hace 20 años, cuando sus acciones valían menos de un dólar (hoy, en 171 dólares)?

La práctica y la teoría inversora han demostrado que no solo es difícil acertar con qué acciones son las que más se van a revalorizar, sino que la pretensión de acertar con el momento exacto de entrar en Bolsa es baladí. El dilema se suele presentar cuando una persona recibe una cantidad de dinero, ya sea por una indemnización, un premio o una herencia, y se plantea destinarlo a una inversión en renta variable. ¿Es mejor invertir todo el dinero? ¿Hay que esperar a que haya una corrección? ¿Es prudente invertir en máximos?

Una de las personas que más ha indagado sobre estas cuestiones es Luis Viceira. Desde hace una década, este granadino da clases en la escuela de negocios de la Universidad de Harvard, donde ocupa el cargo de vicerrector, y es uno de los investigadores más reconocidos en temas de gestión de carteras y asignación de activos. Este académico, que es también asesor del mayor soberano del mundo –el de Noruega–, recomienda un estudio publicado en 2014 que analiza qué le habría pasado “al inversor con más mala suerte de todos los tiempos”. Un tipo llamado Bob.

Este personaje ficticio es un ahorrador sistemático, que habría ido acumulando 2.000 dólares al año en los 70; 4.000 dólares anuales en los 80 y así hasta llegar a los 8.000 dólares anuales en el momento de la jubilación, en 2013. Su gran problema es que solamente se habría animado a invertir en la Bolsa de Estados Unidos en los cuatro peores momentos de las últimas décadas: justo antes del crash de 1973 (caída del -48%), antes de las correcciones de 1987 (-34%), los días previos al pinchazo de la burbuja puntocom de 2000 (-49%) y de la gran crisis financiera de 2007 (-52%). Eso sí, el bueno de Bob después de invertir no retiraría la inversión.

La intuición nos hace pensar que este personaje habría perdido mucho dinero, pero el artículo demuestra que el interés compuesto habría hecho que llegara a la jubilación con un patrimonio en Bolsa de un millón de dólares. “La historia de este inversor teórico, el peor que se podría imaginar, lo que nos enseña es la importancia de mantener las inversiones en el largo plazo, tener un sesgo optimista, y no vender cuando se acumulan pérdidas”, explica el artículo.

Es importante señalar que Bob ‘el Desdichado’ estaría invirtiendo siempre en el índice S&P 500, que recoge la evolución de las 500 mayores cotizadas de Estados Unidos. Cuando se pone el dinero en una sola compañía hay alguna probabilidad de que el valor de las acciones acabe siendo 0 al cabo de tiempo, pero cuando hablamos de un mercado bursátil lo suficientemente amplio, lo normal es que las acciones se vayan revalorizando, incluso después de periodos de guerra o pandemia.

Consejos básicos cuando se pone a trabajar el dinero

- Diversificación. Por mucho que veamos anuncios en redes sociales para invertir en las acciones de moda, no es la mejor idea entrar en Bolsa apostando el dinero solo por un par de compañías. O comprando bitcoins, por mucho que estén en máximos. Tener en cartera una selección variada de activos es importante para reducir riesgos.

- Perfil de riesgo. Además, antes de empezar a comprar activos financieros es importante hacer un ejercicio personal para analizar la tolerancia al riesgo, el horizonte temporal... ¿Estaría dispuesto a asumir una depreciación de su cartera del 20%? ¿Sería capaz de seguir haciendo aportaciones? ¿El dinero que va a invertir lo podría necesitar en un plazo de tres años? Todas esas cuestiones son clave a la hora de definir el tipo de activo que se debe comprar y el peso en cartera. Los asesores financieros y los gestores de cartera empiezan siempre la relación con el cliente abordando estas preguntas.

- Control de costes. Cuando se invierte hay que tener en cuenta todos los gastos asociados a la operativa. Ya sea los pagos al bróker en la compraventa de acciones o las comisiones de gestión en fondos de inversión. A menudo hay comisiones menos evidentes, como las ligadas a la retirada del dinero. También hay gastos ocultos, que pueden acabar afectando al retorno total. Entre pagar un 1% de comisiones y pagar un 2%, la diferencia acumulada a lo largo de 30 años es de más del 40%.

- Rebalanceos de carteras. Una vez que se define la tipología de activos en los que se va a invertir y el peso que va a tener cada uno, es importante periódicamente realizar rebalanceos de carteras. En caso contrario, los que mejor han ido en un periodo determinado, acabarán teniendo una sobreponderación respecto a los planes originales. Sin embargo, la reversión a la media demuestra que lo normal es que las categorías que han ido peor durante un tiempo lo hagan mejor en los siguientes periodos. De ahí la importancia de los reequilibrios de la cartera.

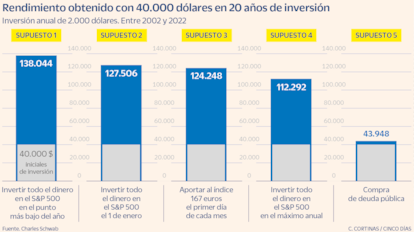

Hace unos meses, la firma de asesoramiento estadounidense Charles Schwab realizó un estudio similar. En su caso, además del perfil del mal inversor que compra siempre cuando las acciones están caras, añadió uno que siempre compraba en el momento más bajo del mercado (acertando a la perfección con el timing perfecto para invertir) y con otro que invertía cada mes, de forma equiponderada. Todos ellos, a lo largo de 20 años.

¿Cuál fue la conclusión? Pues muy similar a la que aportaba el académico español: el mejor inversor habría acumulado 138.000 dólares en esas dos décadas, metiendo 2.000 dólares al año, mientras que el peor inversor tendría 112.292 dólares. Una diferencia muy pequeña, teniendo en cuenta que si el dinero hubiera ido a deuda pública se habrían generado solo 44.000 dólares.

Unai Ansejo, fundador y co-consejero delegado de la firma Indexa Capital, recuerda que hay numerosos estudios académicos que demuestran que intentar acertar con el momento idóneo para invertir no vale la pena. “De hecho, esos intentos hacen que los inversores pierdan cada año entre un 1% y un 1,5% de rendimiento anual”, apunta Ansejo. Por ir de listos.

Los inversores, incluso los profesionales, tienden a comprar siguiendo las tendencias, las modas. También se ve en los particulares que compran fondos de inversión. Cuando una acción o un fondo ha ido muy bien, suele atraer más capital, aunque a menudo ya se ha revalorizado mucho y cotizan a precios elevados.

Ansejo recuerda que lo más importante es mantener la inversión y que el momento concreto de invertir es muy poco relevante en el largo plazo. “No merece la pena dedicar tiempo en este empeño. Lo importante es invertir y no vender después de las caídas”, subraya.

¿Mejor poco a poco?

El estudio de Charles Schwab también revela que ir haciendo aportaciones de mensuales de 167 dólares al mes (en lugar de 2.000, de golpe una vez al año) tampoco mejora mucho la situación. Se habrían conseguido 124.248 dólares, tan solo un poco menos que haciendo la aportación cada año el 1 de enero.

Hacer aportaciones periódicas podría parecer más razonable y, de hecho, es la recomendación cuando se está ahorrando para la jubilación y los importes dependen del sueldo y el ahorro disponible mes a mes. Sin embargo, una investigación de la gran gestora de activos Vanguard, donde se analizaban tres mercados bursátiles (EE UU, Reino Unido y Australia, entre 1926 y 2011), demostró que cuando se tiene ya el capital ahorrado es mejor invertirlo de golpe.

Los expertos partían de la base de que una fundación había recibido 20 millones de dólares. ¿Qué hacer con ellos? ¿Es mejor ir haciendo aportaciones poco a poco para evitar invertir en el pico de una burbuja? Se hicieron varios escenarios, con aportaciones mensuales durante 6 meses, 12 meses, 18 meses, 24 meses, 30 meses... El resultado variaba en función del momento inicial elegido y los plazos, pero el estudio demostraba que en el 66% de los casos habría sido mejor invertir de golpe. Por término medio, esta estrategia aporta un 2% de rentabilidad más en 10 años.

Para Vanguard, la alternativa de hacer las inversiones paulatinamente es simplemente optar por retrasar la asunción de riesgos. Como optar por meterse en una piscina tibia por las escaleras, paso a paso, en lugar de zambullirse. El estudio no solo analizaba el mercado bursátil. También hacía simulaciones con carteras de bonos y con carteras mixtas de acciones y deuda. El resultado era muy similar, en dos de cada tres casos merecía la pena meter todo el dinero de una tacada.

Bolsa en máximos

Otra reflexión que muchos se hacen antes de invertir es que no es prudente invertir cuando la Bolsa está en máximos. Ahora bien, cuando se analiza la evolución del índice S&P 500, que sintetiza la evolución de las mayores compañías de Estados Unidos, se puede observar que lo normal es que este indicador bursátil esté en su punto más alto. De acuerdo con varios estudios, este indicador pasa en máximos o cerca de ellos más de la mitad de los meses (analizando los datos desde 1976), por lo que no tienen sentido evitar invertir con el S&P 500 en un punto álgido. En el caso de la renta variable estadounidense, alcanzó nuevas cotas récord esta misma semana. Su equivalente europeo, el Stoxx 600, la semana anterior.

Esperar tiene el problema del coste de oportunidad. Mientras uno se decide por entrar, el dinero no está rentando. Otra forma de ver esta cuestión es que cuando se está fuera del mercado, se pierden los rebotes bursátiles, que a menudo son muy violentos. Analizando el periodo 2007-2023, con 3.750 días de cotización, la rentabilidad media anual del S&P 500 fue del 8,8%, pero si un inversor se hubiera perdido las 10 mejores sesiones de estos 15 años, habría tenido solo un retorno del 3,3% y si hubiera tenido la mala suerte de perderse las 20 mayores subidas, estaría en pérdidas.

El mencionado Luis Viceira recuerda en sus artículos que el factor que realmente más valor aporta a la hora de invertir es tener una cartera diversificada y con una correcta asignación de activos, más que tratar de adelantarse a los mercados, dar con la tecla de la próxima Apple o encontrar al mejor gestor de fondos de todos los tiempos.,

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días