Adiós al dinero gratis: España afronta el vencimiento de los últimos 80.000 millones de deuda sin intereses

Pese al alza de tipos, el Tesoro sí ha logrado refinanciar a un coste menor la deuda emitida durante la crisis a tipos muy altos

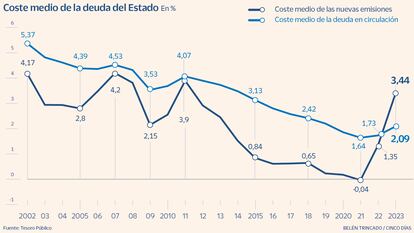

El Tesoro español ha logrado sortear el vertiginoso aumento de los tipos de interés de 2022 y 2023 con un incremento contenido en el coste de emisión de la deuda. Pagó de media un 3,44% por la nueva deuda vendida a lo largo de 2023, frente al -0,04% de hace dos años, cuando aún reinaban los tipos de interés cero. El encarecimiento ha sido notable, pero el Tesoro ha logrado evitar pagar más por la nueva deuda a largo plazo que por la que emitió durante los años más duros para la financiación del Estado, entre 2010 y 2013, cuando pagaba por financiarse a 10 años entre el 4% y el 6%.

Por delante, sin embargo, tiene el reto de refinanciar un cuantioso volumen de bonos que vencen este año y el próximo y por los que no paga interés. En concreto, 80.000 millones de euros emitidos entre 2019 y 2022 tienen, en la jerga financiera, cupón cero: no abonan intereses periódicos. Ello ocurre porque desde 2014 a 2022 depositar el dinero en el BCE tenía intereses negativos: el banco central cobraba, y este tipo negativo (concebido para estimular el crédito) se trasladaba a los depósitos bancarios de grandes inversores institucionales. Para ellos salía más a cuenta adquirir un bono, incluso si no se le pagaba interés. Compran en la subasta con descuento, por debajo del nominal, recuperando todo el valor en el momento de la amortización, pero durante los años de vida del activo el Tesoro no pagó ni un euro.

El largo período de tipos de interés cero en la zona euro permitió este hecho insólito: el coste medio de las emisiones de deuda españolas fuera negativo en 2021. Las tornas comenzaron a cambiar de forma radical en 2022 y 2023, al hilo de las subidas del precio del dinero por parte del BCE. El alza de tipos ha aumentado en 3,5 puntos en dos años el coste medio de emisión de la nueva deuda soberana española y engordado el coste del conjunto de la deuda soberana en circulación al 2,09%. Aun así, el incremento del tipo de interés que paga el Tesoro por el saldo vivo de deuda es más modesto, de solo 45 puntos básicos más que el mínimo de 2021, gracias al esfuerzo de años anteriores de extender la vida media de esa deuda, ahora en los 8 años, y del interés que ha conservado el papel soberano español entre los inversores. A partir de ahora el Tesoro tendrá un reto aún mayor.

El aumento de tipos de interés ya desterró de forma definitiva en el verano de 2022 el tipo negativo al que el Tesoro vendía las letras. Han sido el último activo de deuda que se emitió sin pagar intereses y ahora abonan tipos por encima del 3%. Por delante queda ahora refinanciar toda la deuda lanzada en los años previos a las subidas y por la que el inversor ahora no recibe interés alguno. El primer vencimiento que afronta el Tesoro de esa deuda que vendió gratis es el próximo 31 de mayo, cuando vence un bono lanzado en diciembre de 2021 con un cupón cero por una cuantía que ha alcanzado los 19.477,4 millones de euros. Le seguirá este año el vencimiento de otro bono emitido en abril de 2019, con un cupón del 0,25% y que alcanzado un volumen de 17.697,44 millones de euros.

Grosso modo, y tomando como referencia la actual rentabilidad que exige el mercado por un bono español a tres años, en torno al 3%, la refinanciación de esos vencimientos tendrá un coste extra de unos 2.400 millones de euros.

Mayor coste de la deuda

En 2025 habrá otros dos vencimientos de emisiones de bonos que se lanzaron en 2020 y 2022 y por los que el Tesoro ahora no paga nada y que suman una cuantía de 42.165 millones de euros. Y aún quedan vivas emisiones lanzadas a tipo cero y que vencerán en los años venideros, como los 21.300 millones a tipo cero emitidos en 2020 que vencen en enero de 2026 o los 22.790 millones, también a tipo cero, que vencerán un año después.

“El coste medio de la deuda va a aumentar pero no de forma acelerada. Aún queda mucha deuda que se paga a tipos muy bajos, hay alrededor de veinte referencias con un cupón inferior al 1,3%”, explica Salvador Jiménez, experto de AFI. Salvo catástrofe inflacionista, los tipos de interés en la zona euro ya no van a subir más y el descenso que se espera para este año contribuirá a moderar el coste de emisión de la nueva deuda. Pero el nuevo entorno de tipos no será el de los tipos cero que tanto abarataron la financiación del Estado años atrás. En términos globales, y teniendo en cuenta el efecto acumulado del aumento del precio del dinero desde 2022 y de unas refinanciaciones a tipos más altos, el coste medio de la deuda continuará creciendo. Jiménez calcula ese aumento para este año en entre 30 y 40 puntos básicos, hasta acabar 2024 entorno al 2,5%.

A favor del Tesoro va a jugar además el renovado apetito de los inversores por la deuda soberana a plazos más largos, su interés por amarrar una rentabilidad lo más alta posible antes de que los tipos comiencen a bajar. La reciente emisión sindicada a 30 años -la primera a ese plazo desde 2022 y que recibió demanda por más de 83.700 millones de euros- muestra que el momento más complicado para la financiación a más largo plazo habría quedado atrás. De hecho, el Tesoro salvó el pasado año toda una bola de partido. Pudo emitir deuda a largo plazo a un interés inferior al que venía pagando durante años por los bonos vendidos en la pasada crisis, cuando se disparó la desconfianza de los inversores hacia la deuda soberana española. El pasado octubre, cuando el rendimiento del bono español se colocó en el 4%, un nivel no visto desde finales de 2013, venció un bono a 10 años lanzado en mayo de 2013 a un interés aún mayor, del 4,4%.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días