El coste de las emisiones del Tesoro sube al 3,4%, máximo desde 2011

La vida media de la deuda y el efecto sustitución ayudan a mantener el coste de la deuda en circulación en el 2%

La subasta de letras a tres y nueve meses de ayer por parte del Tesoro pone el broche de oro a un 2023 marcado por el creciente interés de los pequeños ahorradores por la deuda a muy corto plazo gracias a su atractiva rentabilidad y a la nula competencia de los depósitos. Y a la inversa para el Tesoro: a medida que los bancos centrales han subido tipos para doblegar la inflación, el coste de financiación ha ido aumentando. Aunque ha sido la deuda a muy corto plazo la que ha acaparado todos los titulares por el furor generado entre los ahorradores que buscaban lograr un extra de rentabilidad, el aumento de la carga de intereses se ha extendido a lo largo de toda la curva.

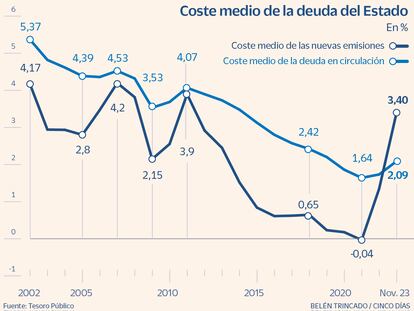

En un ejercicio en el que la institución que preside Christine Lagarde ha elevado las tasas en 200 puntos básicos (tras 250 en 2022), el coste de las nuevas emisiones de deuda soberana española ha aumentado en paralelo para situarse en el 3,4%, el más alto desde de 2011. Lejos queda ya el -0,04% registrado en 2020, cuando el BCE, además de mantener los tipos en mínimos históricos, compraba ingentes cantidades de deuda para apoyar a unas economías anémicas.

Pese a alcanzar niveles desconocidos desde la crisis de la eurozona, la mayor carga financiera llega en un contexto radicalmente diferente: los inversores no ponen en duda la solvencia de los Estados, sino que ajustan la demanda al entorno de intereses actual, sin que la prima de riesgo haya registrado movimientos de calado. El precio del dinero se sitúa en el 4,5%, a gran distancia del 1% que se registraba a cierre de 2011.

Aunque las nuevas emisiones pagan mucho más, su impacto en el coste de la cartera de deuda es todavía contenido. Los esfuerzos acometidos en la era de tipos cero para ampliar la vida media de la deuda (ahora en 7,88 años) ha sido una receta infalible para que el coste del pasivo se mantenga en el 2,09%. Son apenas 36 puntos básicos por encima del cierre de 2022 y rondando niveles de 2019.

Las menores necesidades de refinanciación, unidas al hecho de que las nuevas operaciones seguían disponiendo de unos tipos inferiores a las de referencias amortizadas –y muchas de ellas emitidas en los peores momentos de la crisis–, han ayudado contener el coste medio. Ahora bien, la perspectiva de tipos altos durante más tiempo –mensaje que reiteran los bancos centrales– ya empieza a poner en jaque el efecto sustitución. De este modo, el Tesoro se aproxima a pagar más por la nueva deuda a largo plazo que emite que por la que vence, algo que no sucedía desde hace años.

Aunque lo más sonado de 2023 ha sido la fiebre de los pequeños ahorradores por las letras, el interés de los inversores por el papel español no se ha quedado en los particulares. Además de los 21.352 millones en letras en manos de las familias –el 30% del total en circulación, récord histórico–, los inversores no residentes han seguido apostando por la deuda española. Los extranjeros son propietarios del 40,69% de la deuda soberana en circulación, una muestra de que ni el aumento de los tipos ni la incertidumbre política que ha rodeado a la investidura de Pedro Sánchez han restado apetito. En las cuatro emisiones sindicadas celebradas en este ejercicio los inversores foráneos han representado entre el 80% y el 90% de la emisión.

Después de haber recortado en 5.000 millones la emisión neta, el Tesoro cierra 2023 con 65.000 millones de nueva deuda, por debajo de los 70.063 de 2022, y una emisión bruta de 252.000 millones, superior a los 232.570 millones de un año antes. La medida se mantiene en línea con el compromiso del Gobierno de reducir el déficit y la ratio de deuda sobre PIB. Según el plan presupuestario remitido a Bruselas, el Ejecutivo prevé que la ratio de deuda sobre PIB baje al 108,1% en 2023, frente al 111,2% de junio. La reducción del objetivo de emisión ha sido posible por el mayor crecimiento del PIB y la prudencia que suele mostrar el Tesoro en las previsiones de comienzo de año.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días