Ferrovial cumple medio año en Ámsterdam sin apenas negociación

El volumen negociado en Madrid en noviembre es de más de 250 millones de euros, frente al millón en Ámsterdam. BME insiste en reivindicar a España como trampolín para cotizar en EE UU

El pasado febrero, el anuncio de Ferrovial sobre su intención de trasladar la matriz del grupo a Ámsterdam para cotizar en Países Bajos y de allí dar el salto al parqué neoyorkino se convirtió en un asunto de Estado. La operación, aprobada por la junta de accionistas el pasado abril, desencadenó un intercambio de cartas entre la compañía y el Gobierno y acaparó múltiples titulares en la prensa. Sin embargo, lo que quedó fue ruido. Desde el pasado 16 de junio, fecha en la que entró en vigor la fusión entre Ferrovial y su filial en Países Bajos, y en que empezó a cotizar en el Euronext de Ámsterdam, el volumen de acciones de la compañía que se negocian en la Bolsa española supera en 182 veces al de títulos que se intercambian en Holanda. En este tiempo además, Ferrovial ha registrado un rally en Bolsa que sitúa al valor en máximos históricos.

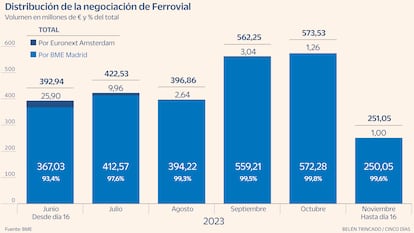

Ferrovial esgrimió que el cambio de sede fiscal buscaba una mejora en las condiciones de financiación, dotar de liquidez a la acción y lograr atraer a una base de inversores más amplia. Pero los inversores internacionales parecen seguir confiando más en la liquidez que ofrece el mercado español respecto al de Países Bajos, según defienden en BME. De hecho, en base a los datos del gestor español actualizados hasta el 16 de noviembre, desde junio la Bolsa española ha dominado frente al índice neerlandés tanto por volumen de negociación de los títulos de la compañía como por número de operaciones. En junio, el volumen de acciones de Ferrovial negociado en España fue de 367 millones, 14 veces más que los 25,9 millones de Países Bajos. El número de operaciones también fue muy dispar: más de 23.000 en Madrid frente a unas 2.700 en Ámsterdam.

En julio, el saldo a favor del parqué español fue de 41 veces más: 412,5 millones de euros negociados en Madrid en unas 33.000 operaciones frente a los 9,9 millones contratados a través de la plataforma neerlandesa, en más de 2.000 operaciones. En agosto, fueron 394 millones en la Bolsa española (31.900 operaciones), frente a los 2,6 de la de Ámsterdam (1.500 operaciones). En septiembre el mercado español negoció 559 millones (41.000 operaciones), frente a los 3 millones del índice neerlandés (1.200 operaciones). En octubre, el mes más dispar, se negociaron 572 millones euros en títulos de Ferrovial en España (48.600 operaciones) frente a los 1,2 millones en Países Bajos (741 operaciones): es decir, 455 veces más. En las primeras dos semanas de noviembre, el mercado español negoció 250 millones de euros en títulos de Ferrovial (en 20.700 operaciones) contra un millón del neerlandés (434 operaciones).

Desde el cambio de su sede social, los títulos de Ferrovial se han revalorizado un 7% en la Bolsa española, donde además están en máximos históricos. El 51,9% de las firmas de análisis recomiendan comprar sus acciones, frente al 37% que aconseja mantenerlas en cartera y el 11,1% que considera más oportuno venderlas. El mercado, además, sigue viendo recorrido a sus acciones y le otorga un potencial del 5,6%. En lo que va de año, sus acciones avanzan un 27% y su capitalización bursátil supera ya los 23.000 millones.

Salto a EE UU

El balance de casi seis meses muestra que la negociación en Bolsa de las acciones de Ferrovial se concentra casi en su totalidad en España. Para una Bolsa como la española, con empresas de menor capitalización que sus vecinas europeas y sequía total de estrenos bursátiles, la mudanza de Ferrovial fue un duro golpe y desde BME reivindican ahora la capacidad del parqué español para servir de trampolín para cotizar en Wall Street, sin necesidad del paso intermedio de cotizar también en Países Bajos. Pese a ello, aún está pendiente de solventar las cuestiones técnicas para poder facilitar el salto a cotizar en Estados Unidos a las empresas que lo soliciten. Aspectos técnicos, de fontanería bursátil, que meses atrás apuntaron que se podrían resolver, de así pedirlo por parte de la empresa en unos meses.

Además, si bien después de la marcha de Ferrovial a Ámsterdam surgieron temores de un posible efecto llamada que animara a otras grandes compañías a dar el salto, desde el holding de mercados español aseguran que no ha ocurrido y definen el caso de Ferrovial como “muy excepcional”, puesto que se trata de una empresa cuyos ingresos proceden principalmente de EE UU. Pese a descartar este escenario, se muestran “cautos y pendientes” por lo que pueda ocurrir. La supuesta inseguridad jurídica de España fue uno de los argumentos esgrimidos por Ferrovial en su traslado y es una idea que ha resurgido en el ámbito empresarial a raíz de la amnistía por el procés.

Desde Ferrovial insisten en que la prioridad para la firma es dotar de mayor liquidez a la acción y conseguir financiación más barata. Para ello, defiende como estratégico cotizar en EE UU y lograr su inclusión en algún selectivo como el Russell 2000. El traslado a Países Bajos también es visto como un reclamo para dar más visibilidad a la acción entre los inversores internacionales. La compañía mantiene su objetivo de cotizar en la Bolsa de Nueva York, un hito que esperan para el primer trimestre de 2024. Para ello, continúan a la espera de la aprobación del regulador del mercado estadounidense (SEC), que va a llegar más tarde de lo previsto por la compañía. Mientras tanto, la empresa prevé poner en marcha un extenso programa de inversión en acciones propias para su posterior amortización y en el pago de dividendos.

Más tiempo de contratación a partir del día 4

Una nueva funcionalidad. A partir del 4 de diciembre el mercado español ofrecerá una nueva facilidad a los inversores. Desde BME explican que introducirán el denominado trading at last, una funcionalidad que la mayoría de los mercados bursátiles ya incluyen en su operativa. Este nuevo instrumento permite extender el periodo de negociación a precio de cierre, pero sin modificar el precio. Se trata añadir a la sesión un periodo de tiempo limitado, de entre cinco y 10 minutos, que permite negociar a todos aquellos inversores que “hayan llegado tarde”.

Las dudas del regulador. Desde BME reconocen que llegan tarde respecto a los demás mercados europeos, que ya adoptaron esta funcionalidad. Sin embargo, explican que las razones que retrasaron su puesta en marcha eran puramente técnicas. “Hemos tenido dudas porque nos gusta que todos participen en el proceso de formación de precios. Pero si un inversor se ha quedado fuera es bueno darle facilidades”, explican desde BME.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días