Cinco valores por los que apuesta el mercado para capear la corrección en las Bolsas

Sacyr, Logista, BBVA, ArcelorMittal y Rovi carecen de consejos de venta

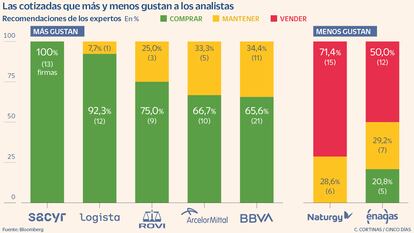

El repunte de las rentabilidades de la deuda, los temores de desaceleración y las tensiones geopolíticas están poniendo a prueba la paciencia de los inversores. En un entorno en el que hay más dudas que certezas, son muchos los inversores que han optado por hacer las maletas y deshacer sus posiciones en Bolsa. Aunque el Ibex 35 corrige un 7,3% desde los máximos de julio, gestores y firmas de análisis consideran que no todo está perdido y que siguen existiendo opciones atractivas. De los 35 valores que componen el selectivo, cinco carecen de consejos de venta. Dentro de este grupo se engloban firmas de marcado perfil cíclico, como los bancos, y otras más defensivas, como las farmacéuticas.

Sacyr se erige como la cotizada que concentra las mejores valoraciones. El 100% de las firmas que siguen al valor aconseja comprar. Aunque en las últimas jornadas se ha conocido que Goldman Sachs ha diluido su participación en el capital de la compañía y deja de ser uno de los accionistas de referencia, los analistas creen que la firma sigue siendo una buena opción. Desde su entrada en el selectivo el 20 junio, la constructora se deja un 11%, descensos que podrían tener los días contados. El consenso de Bloomberg fija como precio objetivo los 3,77 euros por acción, lo que equivale a un potencial de revalorización del 42,3%.

A la espera de que el 7 de noviembre publique las cuentas de los nueve primeros meses del año, los resultados del primer semestre reflejaron una ligera caída de los ingresos (2.165 millones, un 0,4% menos que un año antes), pero una evolución muy positiva del beneficio (creció un 52,4% hasta los 64 millones) y del ebitda (654 millones) que batió las previsiones.

Un escalón por debajo se sitúa Logista, cotizada para la que el 93,3% de las firmas (12) aconseja comprar y el 7,7% restante (una) opta por mantener en cartera. Los analistas aplauden los esfuerzos para reducir la dependencia de la distribución de tabaco. La compañía se ha marcado como objetivo que el peso de esta partida en los ingresos caiga al 50%.

Su comportamiento en Bolsa es bastante parejo al que registra el Ibex en el año. El 27 de julio, coincidiendo con los máximos anuales del selectivo, la firma de distribución marcó máximos históricos. Aunque en los últimos tres meses corrige un 9,3%, el consenso cree que tiene margen para revalidar sus récords y fija como precio objetivo los 29,8 euros. Es decir, le dan un potencial del 29,2%. Además de las adquisiciones realizadas en los últimos meses para ganar diversificación, los expertos destacan la rentabilidad por dividendo (6,23%) y la protección ante el entorno inflacionista. Los contratos de Logista incluyen la posibilidad de trasladar las subidas del coste de los carburantes.

La banca, bajo la lupa

Las firmas de análisis han mejorado sustancialmente las valoraciones del sector bancario, pero BBVA sigue siendo la única entidad que carece de consejos de venta. El 65,6% de las firmas que siguen a la entidad (21) aconseja comprar y el 34,4% (11) mantener en cartera. A la espera de que la entidad desfile por la pasarela de resultados el próximo martes, los analistas consideran que el banco vive un buen momento con márgenes elevados, alta calidad crediticia y exceso de capital. Después de firmar el primer mejor semestre de su historia, el pasado 11 de octubre entregó a sus accionistas un dividendo de 0,16 euros por acción, el mayor dividendo a cuenta en efectivo de su historia. La retribución al accionista se completa con un programa de recompras de 1.000 millones.

La solidez del balance y el premio a la fidelidad del accionista han servido para que la entidad se anote un 31,88% en el año. BBVA es de los pocos valores que escapa a las caídas en los últimos tres meses y el consenso espera que las acciones alcancen los 9,2 euros a medio plazo, un 23,8% por encima que el precio de ayer al cierre.

El aumento del precio de la energía es considerado una de las principales amenazas para las cuentas de ArcelorMittal que ven cómo el incremento de los costes se traduce en caída de los márgenes. A pesar de que el lunes sus acciones tocaron mínimos del año, los analistas siguen manteniendo sus valoraciones. El 66,7% (10) recomienda comprar y el 33,3% (cinco) mantener. Además de carecer de consejos de venta, el consenso le da un potencial del 52,2%, hasta los 31,83 euros, un nivel que no divisas desde enero de 2022.

Perfil defensivo

En un entorno de inestabilidad las firmas defensivas, como parte de las farmacéuticas, son una opción más segura. Aunque la semana pasada Rovi sufrió la mayor caída en cinco meses, afectada por el recorte de las previsiones de Pfizer, el 75% de los expertos (nueve) aconseja comprar y 25% (tres) mantener. Superado el boom que supuso el acuerdo con Moderna para fabricar las vacunas del Covid 19, ahora todas las miradas están puestas en el tratamiento contra la esquizofrenia, Okedi.

Las gasistas, en la diana

Peores valoraciones. El batir las estimaciones de los analistas y el haber revisado al alza las previsiones no han sido suficiente para que las firmas de análisis den tregua a Enagás y Naturgy, las dos cotizadas con peor valoración. Desde principios de 2022 la compañía que preside Francisco Reynés carece de consejos de compra. A día de hoy el 71,4% de las firmas que sigue al valor (15) recomienda vender acciones de la compañía, frente al 28,6% (seis) que aconsaje mantener en cartera. Además del aumento de las rentabilidades de la deuda, un lastre para las utilities, el bloqueo del Gobierno al plan de la compañía de dividirse en dos y las presiones de dos accionistas GIP y CVC para desprenderse de sus participaciones desalientan el apetito de los inversores. Más interés muestran por Enagás. Para el gestor del sistema gasista el 20,8% de los analistas (cinco) recomienda comprar, el 29,2% (siete) aconseja mantener y el 50% (12) vender.

Ibex Medium. En el índice que agrupa a los valores de mediana capitalización es posible encontrar hasta nueve cotizadas que carecen de consejos de venta. El problema es que estas firmas son seguidas por menos analistas. Entre las que disponen de una mayor cobertura destacan Viscofan, Almirall, Grenergy y CAF. Para el fabricante de envolturas cárnicas 10 analistas aconsejan comprar acciones de la compañía y cinco recomiendan mantener en cartera. En el caso de Almirall se reparten a igual la compra y el mantenimiento (siete en ambos casos). Mientras que en CAF hasta 13 casas de análisis aconsejan comprar, cantidad que se rebaja a nueve en el caso de la firma de energías limpias.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días