Barclays y Morgan Stanley aconsejan comprar deuda española antes de las elecciones

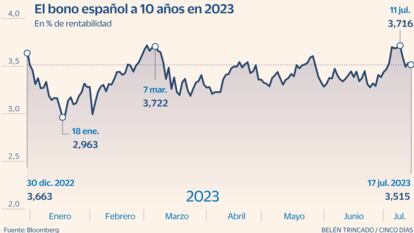

El rendimiento del bono español a 10 años ha subido al 3,7%, niveles de marzo y máximo del año

Los gestores de deuda siguen con atención la cuenta atrás para las elecciones generales en España del próximo domingo y crece el número de firmas de inversión que creen que es momento de comprar bonos soberanos españoles, en la idea de que suponen una oportunidad de ganancias una vez que la incertidumbre política se disipe.

Los sondeos apuntan a una victoria electoral del Partido Popular, que podría gobernar con el apoyo de Vox, una opción que es vista por el mercado como favorable a la inversión, incluso a pesar de que la prima de riesgo española lleve estable en los 100 puntos básicos en los últimos meses y haya llegado a bajar de esa cota después de la convocatoria electoral de este 23-J, después del resultado de las elecciones autonómicas y municipales de mayo.

Referentes de la inversión como Morgan Stanley, Barclays y Citi están entre las firmas que defienden que los bonos soberanos españoles están baratos después de meses de haberse comportado ligeramente peor que el mercado y sostienen que el riesgo político por las elecciones está superado, según recoge la agencia Bloomberg. El estratega de Morgan Stanley Eric Oynoyan defendía en una nota a clientes de este pasado viernes que este peor rendimiento relativo de los bonos españoles se justifica en la incertidumbre política y añade que “el ruido político debería desvanecerse, y la dinámica de la oferta parece constructiva para España en el segundo semestre”. Recomienda tomar posiciones en deuda española a 10 años frente a una posición neutral en los bonos portugueses y franceses.

Barclays también tiene una recomendación positiva para la deuda española a 10 años, con preferencia sobre la francesa al mismo plazo. El banco británico considera que hay potencial para que se reduzca el diferencial entre ambos activos, después de que la brecha entre los dos bonos se haya ampliado en casi 10 puntos básicos desde mediados de junio, hasta los casi 50 puntos básicos actuales. Para Citi, según recoge Bloomberg, una coalición de gobierno entre PP y el partido de ultraderecha Vox podría ser positiva para los bonos españoles, en previsión de políticas más favorables para el interés de los grandes inversores.

Los inversores ya están encontrando una oportunidad en el precio del bono a una década después de que su rentabilidad haya subido en los últimos días por encima del 3,7%, niveles que no se veían desde el pasado mes de marzo, en zona por tanto de máximos anuales. La prima de riesgo española, que a mediados de junio registró un mínimo anual en los 91 puntos básicos, ha ascendido en las últimas semanas hasta los 103 puntos básicos actuales.

Pese a la incertidumbre política, la deuda soberana española ha seguido contando en todo momento con el favor de los inversores internacionales y el Tesoro ya ha alcanzado cerca del 60% de su objetivo de emisión de deuda del conjunto del año. En el programa de financiación a medio y largo plazo, excluyendo las letras, ya está cumplido el 62% de la meta prevista para 2023. A su favor, la economía española también cuenta con una positivas perspectivas de crecimiento, del 2,3% este año según las estimaciones del Banco de España, y con una de las tasas de inflación más bajas de la zona euro en junio, del 1,9% en tasa interanual.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días