Los 10 mandamientos para invertir como el genio Warren Buffett

El ‘oráculo de Omaha’ ha logrado un retorno medio anual del 20% en sus 60 años de trayectoria, lo que equivale a convertir 1.000 dólares en 54 millones

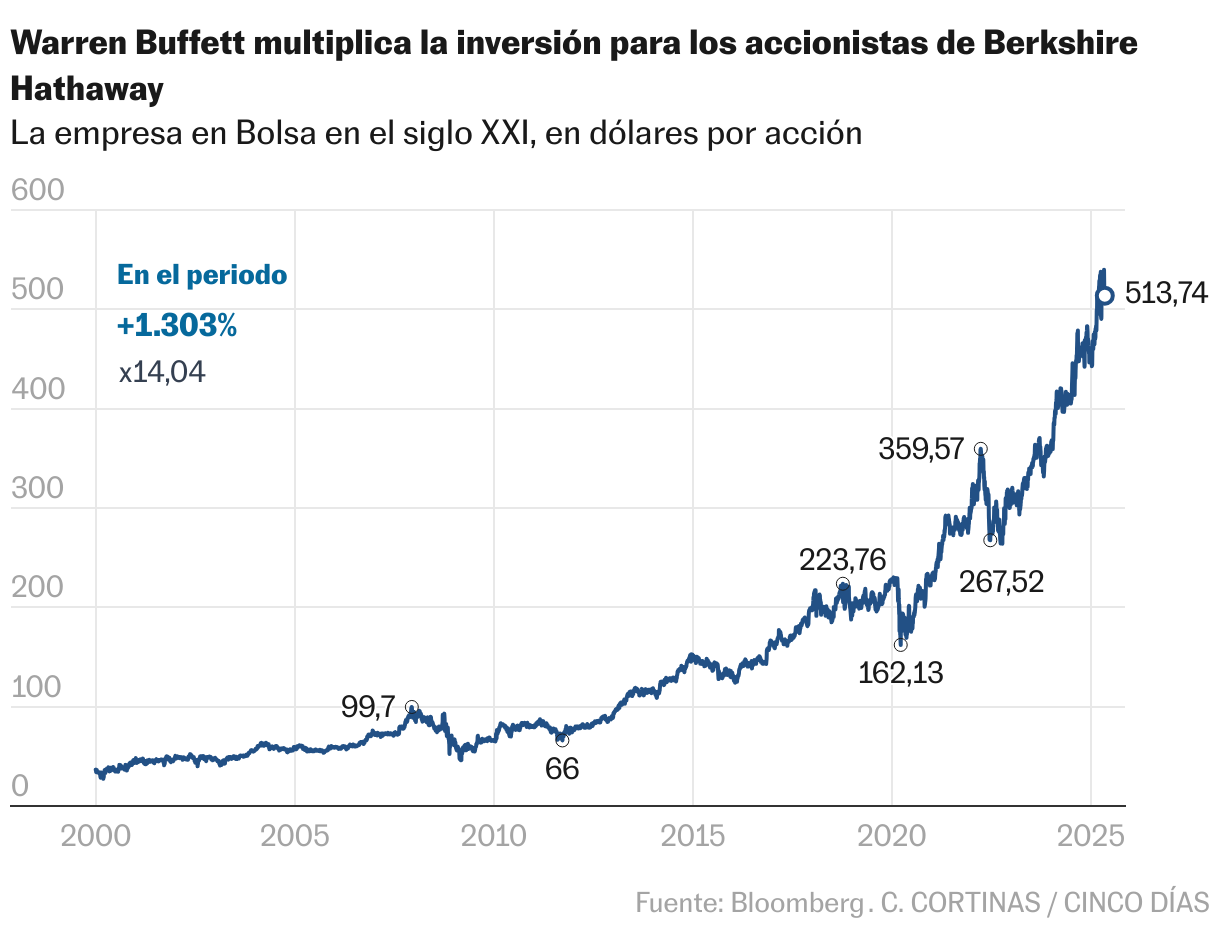

El mejor de todos los inversores se retira. Warren Buffett, de 94 años y creador del imperio Berkshire Hathaway, anunció hace una semana que dejará su puesto de consejero delegado al acabar el año. Se quedará como presidente no ejecutivo, pero ya ha cedido las riendas a su sucesor: Greg Abel. Tras 60 años de trayectoria, es hora de hacer balance y extraer las mejores lecciones que deja el conocido como ‘oráculo de Omaha’ —su localidad natal y donde ha vivido prácticamente toda su vida—.

Primero, la fuerza bruta de los datos. Durante las seis décadas al frente de Berkshire Hathaway, el holding en el que engloba sus inversiones, Buffett ha conseguido un retorno medio anual del 19,9%. Tal vez no parece mucho, pero la fuerza del interés compuesto genera una inercia que hace que el rendimiento acumulado sea del 5.502.284%. Otra forma de verlo, para no marearse con las grandes cifras: alguien que confiara en el joven Buffett cuando empezó, en 1965, y le hubiera dado 1.000 dólares para invertir, tendría ahora 54 millones.

El olfato para los negocios de Buffett es incuestionable, pero también lo es que siempre se ha desmarcado del estereotipo del lobo de Wall Street, marcado por la agresividad, la ostentación y la soberbia. Valgan dos datos para revelar hasta qué punto ha sido una rara avis en el mundo de la inversión.

En primer lugar, el desayuno. Buffett lleva casi 50 años acudiendo a diario a un McDonald’s para comprarse una hamburguesa de camino a la oficina. Si la Bolsa ha ido mal el día anterior, compra el formato más básico y si ha ido bien, gasta algo más, pero nunca más de cinco dólares. En segundo lugar, su casa. El genio de las finanzas ha pasado 90 de sus 94 años viviendo en Omaha (Nebraska), de 483.000 habitantes. Además, desde el año 1958 reside en el mismo lugar, un bonito chalet, de tamaño medio, que compró por 31.500 dólares. Hoy está tasada en 1,4 millones de dólares. “Ha sido una de las mejores inversiones de mi vida”, bromea siempre Buffett. Por comparar, el gestor de hedge funds más poderoso, Ken Griffin, tiene una mansión en Miami valorada en 1.000 millones de dólares.

Buffett nunca se ha caracterizado por pretender ejercer un poder más allá de su ámbito de influencia como inversor. Tampoco ha compadreado nunca con los políticos. Su filosofía de inversión se extrae, además de las innumerables operaciones realizadas en toda su carrera, por las conferencias anuales que pronunciaba en la junta general de accionistas de Berkshire Hathaway, donde explicaba a los minoritarios cómo había procedido y cómo veía la actualidad económica y financiera.

El fundamento económico de Buffett se basa en la escuela de la inversión en valor, que defiende la importancia de comprar negocios que estén muy infravalorados, en base a un profundo conocimiento de la empresa y el mercado. Pero sus enseñanzas van más allá. El oráculo de Omaha ha demostrado ser capaz de imprimir un estilo propio en la construcción de su cartera y operar libre de corsés.

1. Invierte en lo que entiendes

El frontispicio del edificio inversor de Warren Buffett estaría presidido por esta máxima. Puede parecer obvia, pero no lo es tanto cuando se observa por dónde van los derroteros de los mercados financieros (en 2021 se vendió en Sothebys una obra de arte digital por 10,5 millones de euros).

Buffett siempre ha sido reacio a entrar en empresas de nueva creación, por muchas promesas de rentabilidad futura que ofrecieran. Su exposición en el sector tecnológico ha sido mínima, lo que le permitió esquivar la crisis de las puntocom y la actual corrección. De hecho, en Apple, la mejor apuesta de su carrera, entró cuando ya era una empresa muy consolidada, y más vinculada al mundo del lujo y la industria que a la pura tecnología.

A cambio, Buffett se ha convertido en experto en sacar valor de mercados que parecían ya muy maduros, como el de las compañías de ferrocarriles, las aseguradoras o las cadenas de restaurantes o de caramelos. Este principio también le ha hecho concentrarse mucho en compañías norteamericanas. En su carrera, apenas ha invertido en acciones de fuera de Estados Unidos.

2. Compra negocios, no acciones

El genio de Omaha también defiende que quien invierte en acciones invierte en un negocio. Esta visión antiespeculativa trata de transmitir la idea de que, incluso un accionista muy minoritario, es dueño de una pequeña parte de una compañía, y debería tener una perspectiva global de la misma. “Charlie [Munger, su mano derecha, fallecido en 2023] y yo no somos cazadores de acciones, somos cazadores de negocios”, suele repetir.

Esta forma de actuar dista mucho de la operativa de los fondos de inversión libre y la cultura del pelotazo. Cuando Buffett compra un negocio lo hace para mantenerse durante mucho tiempo, aunque la acción se haya revalorizado ya mucho.

3. Piensa en el largo plazo

El tiempo medio que puede mantener un título en cartera está cerca de los 10 años. Por ejemplo, Buffett invirtió por primera vez en Coca Cola en 1988 y aún hoy sigue siendo de las principales posiciones de Berkshire Hathaway. Su primer desembarco en American Express data de 1964, aunque fue en 1991 cuando se convirtió en una de las grandes apuestas del conglomerado financiero. El inversor siempre desaconseja tratar de invertir adivinando cuándo un mercado va a hacer máximos y mínimos.

También su inversión en el sector asegurador ha durado medio siglo. Fue en 1976 cuando compró una participación mayoritaria en la aseguradora GEICO. Esta ha sido una de las mayores fuentes de rentabilidad para el grupo. Además, su capacidad de generación de caja ha sido clave para acumular liquidez con la que afrontar otras compras.

4. Busca empresas que tengan fosos defensivos

El concepto moat (foso defensivo, en inglés) sí que está muy ligado a la filosofía de la inversión en valor, una doctrina creada por el inversor Benjamin Graham, para quien llegó a trabajar Buffett, con 24 años. La idea es que una empresa de calidad tiene que tener algún tipo de barrera de entrada que la proteja de sus competidores: puede ser una marca muy poderosa (como Coca Cola o Apple), una ventaja en los costes (como Wall Mart), una patente única (como Microsoft con su sistema operativo Windows) o una relación especial con proveedores y clientes (como ocurre con las grandes compañías de tarjetas, como Visa o American Express).

Estas ventajas competitivas son clave para que, una vez que funciona el modelo de negocio, este no sea replicable por cualquier otra compañía.

5. Compra con un margen de seguridad

Esta es otra de las lecciones de Benjamin Graham y su value investing. Se basa en tratar de adquirir negocios que están infravalorados por el mercado. Los buenos gestores, una vez que identifican una idea de inversión, dedican semanas, e incluso meses, a analizar cada uno de los aspectos de la compañía y a calibrar el potencial que tiene. ¿Sobrevivirá en 5 años, en 10 años? ¿Cuánto va a vender? ¿Quién puede irrumpir en su mercado natural?

Una vez elaborado el caso de inversión, se hace una valoración independiente de cuánto tendría que valer como mucho la compañía (y, por lo tanto, su acción individual). Para poder invertir con garantías, Buffett solo compraba cuando sabía que el mercado estaba infravalorando esas acciones. La realidad ha demostrado que en la inmensa mayoría de los casos el oráculo de Omaha no se equivocaba.

6. Evita la deuda

La deuda es un arma poderosa y peligrosa en el mundo económico. Puede multiplicar los beneficios, pero también llevar una empresa a la tumba. A Warren Buffett le espantan las compañías que están muy endeudadas, porque considera que no son dueñas de su destino. Una brusca subida de tipos de interés o un estrangulamiento del crédito bancario (como sucedió en 2008) pueden llevar a un excelente modelo de negocio a la suspensión de pagos.

Buffett busca compañías con capacidad de generar un flujo libre de caja consistente y que puedan financiar su crecimiento orgánicamente, sin necesidad de recurrir al endeudamiento.

Igualmente, Buffett advirtió sobre los riesgos de las operaciones apalancadas, aquellas en las que se invierte en una compañía, pero no con tus propios recursos, sino recurriendo a financiación externa, algo muy frecuente en el capital riesgo y los fondos de inversión libre. Esta política contraria al apalancamiento permitió a Berkshire Hathaway sobrevivir a la crisis financiera de 2008 sin ningún problema.

7. Controla tus emociones y sigue un plan

La literatura científica ha demostrado hasta la saciedad cómo los sesgos de comportamiento nos llevan a tomar decisiones erróneas en el ámbito de la inversión. Es frecuente dejarse arrastrar por las modas, sucumbir en los momentos de pánico, o cegarse en los errores.

Buffett lleva décadas aleccionando sobre las decisiones emocionales, tomadas desde el miedo o la codicia. Una de las frases más famosas del genio inversor es “sé avaricioso cuando otros sean temerosos y temeroso cuando otros sean avariciosos”.

Tal vez el caso más paradigmático de la aplicación de esta filosofía se produjo en 2008. Tras la quiebra del gigante Lehman Brothers, la desconfianza en el sistema bancario de EE UU era extrema. Aun así, Buffett decidió invertir 5.000 millones de dólares en otro banco de inversión, Goldman Sachs. Vendió dos años y medio después, logrando un beneficio de 3.000 millones.

8. Ignora el ruido

Este consejo está estrechamente ligado al anterior. Los mercados financieros son un gigantesco zoco global en el que hay millones de intereses en juego. Unos venden las bonanzas de sus empresas patrocinadas —los bancos de inversión defienden a capa y espada a las empresas que han ayudado a salir a Bolsa o a las que financian—, otros quieren que otras empresas quiebren —los fondos bajistas—, los gestores de activos siempre sacan pecho de su cartera... En medio de esa marabunta es fácil despistarse y dejarse llevar.

Estas situaciones se agravan cuando surge un escándalo. Eso ocurrió con American Express justo al inicio de la carrera de Buffett. Uno de sus clientes se vio salpicado por la venta de unos productos fraudulentos y eso hundió a la empresa de tarjetas. El inversor investigó por su cuenta y vio que el negocio principal —los cheques para viajeros y las tarjetas— no se iba a ver afectado en nada. Así que compró acciones de forma masiva.

9. Vigila los costes de intermediación

Este es otro de los consejos de Buffett que son más aplicables para el día a día de cualquier pequeño inversor. Cuando se contrata un fondo, un seguro de vida-ahorro o se adquieren acciones, hay que tener muy claro qué comisiones se están pagando, incluidas aquellas más ocultas, las que el distribuidor intenta esconder. Otro error habitual es optar por estrategias que implican una recurrencia de compras y ventas, que conllevan unos costes operativos muy altos.

En una de sus cartas anuales más célebres, Buffett comentó que había aconsejado a su pareja que, una vez que él falleciese, lo mejor que podría hacer es mantener el 10% de su cartera en deuda con corta duración (muy líquida, sin riesgos y con plena disponibilidad) y el 90% restante en un fondo cotizado de bajo coste que replique la evolución del índice S&P 500, que replica la evolución de las mayores cotizadas norteamericanas. Cortita y al pie, como le gustaba a Luis Aragonés.

10. Sé paciente

Este último consejo está ligado a la visión a largo plazo, el control emocional, y la búsqueda de negocios y no de pelotazos. Tal vez, la frase más repetida del genio de Omaha es la de que la Bolsa “es un instrumento para transmitir dinero de los impacientes a los pacientes”. En el caso de la mejor inversión de su trayectoria profesional, con Apple, el inversor descartó entrar durante años porque no terminaba de entender el modelo de negocio. Una vez que lo vio claro, en 2016, fue con todo. A pesar de que las acciones se revalorizaron más y más, Buffett siguió confiando y no vendió. En ocho años, esta operación generó unas plusvalías de 100.000 millones de dólares. No empezó a vender hasta 2024, antes de la última corrección bursátil. Este año la acción ha caído un 19%.