El esfuerzo para comprar vivienda no bajará del 40% de la renta de los hogares en todo 2024

El fuerte incremento del precio de la vivienda por encima del avance de los salarios obliga a las familias a dedicar más de diez puntos porcentuales a lo recomendado en el pago de su hipoteca

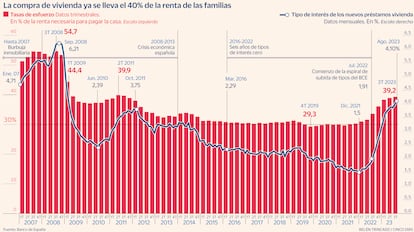

La vivienda seguirá obligando a las familias a apretarse el cinturón en 2024. El volumen de ingresos que los hogares tendrán que destinar íntegramente a la compra de un piso rondará el 40%, máximos de los últimos 10 años. Esa es la previsión de los analistas, que recuerdan que el último dato publicado por el Banco de España sitúa la tasa de esfuerzo teórico anual en el 39,2%. Se trata de la cifra del tercer trimestre de 2023 y el propio regulador bancario ha señalado que, posiblemente, aumentará unas décimas en el último tramo de ese año.

El porcentaje salarial dedicado a pagar una casa excede con creces el límite recomendado, fijado en el 30% de los ingresos. El problema es que no se atisba una reducción para 2024 y, por el contrario, la evolución de los tipos de interés, el mercado laboral, el coste de la vivienda y la escasa oferta son factores que impulsan su incremento. “Si se analiza lo que ocurrió a finales de los 80 y en 2010, se observan tendencias que podrían repetirse en esta ocasión. Básicamente, la incertidumbre en el mercado por un escenario inflacionista o una burbuja inmobiliaria tienden a aumentar de forma artificial los precios. Cuando han alcanzado techo, frenan, pero el escenario económico se mantiene irregular y eso termina por inflar nuevamente el valor de la vivienda”, explica José Antonio Salomón, responsable del área de Research de Gesvalt.

En efecto, distintos informes económicos señalan que entre 1985 y 1990, los aumentos de los precios de venta de las viviendas superaron ampliamente los de consumo y los salarios. Esto, combinado con los altos tipos de interés –llegaron a alcanzar el 10% en 1990–, dio lugar a que el acceso a una casa fuese prohibitivo para amplios segmentos de la población al comienzo de esa década. Por su parte, entre 2008 y 2011 las familias llegaron a destinar más del 40% de su salario para pagar una hipoteca. La crisis económica de esa época ocasionó una ola de desahucios sin precedentes, alcanzando un récord de más de 58.000 en un solo año, según datos del Consejo General del Poder Judicial (CGPJ).

Aunque el escenario actual es distinto al de esos años, Salomón precisa que tanto los precios de la vivienda como los salarios son dos factores que impactan en la tasa de esfuerzo y, lo cierto es que en los últimos años la vida se ha encarecido tanto que, a pesar del aumento de sueldos, las familias siguen sin recuperar el poder adquisitivo que tenían antes de la crisis inflacionaria. A ello se suma el incesante incremento del coste de los pisos tanto en compra como en alquiler y un encarecimiento de la financiación hipotecaria.

Santiago Carbó, director de Estudios Financieros de Funcas, cree que es muy difícil que la tasa de esfuerzo baje en el corto plazo al 30% recomendado debido al descontrol de precios. “Si no hay una política de vivienda clara que aumente la oferta y facilite el acceso para los jóvenes y las rentas más bajas, por mucho que el Banco Central Europeo baje los tipos de interés este año las familias seguirán teniendo los mismos problemas de asequibilidad”, detalla.

Un artículo publicado la semana pasada por el think tank recuerda al respecto que, en los últimos años, los fuertes ajustes de precios por encima del avance de los salarios han provocado que las familias de ingresos medios necesiten trabajar más horas para poder pagar una casa y dediquen más años a pagar una hipoteca –a cierre del segundo trimestre de 2023, si todo lo que ingresa una familia se destinase a pagar una vivienda media, serían necesarios 7,6 años para adquirir un inmueble, según el Banco de España–.

El problema no se limita a la compra. Ferran Font, portavoz y director de Estudios de Pisos.com, añade que los precios del alquiler apuntan a un incremento superior al incremento del 5% del salario mínimo, pactado entre los sindicatos y el Ministerio de Trabajo. “Esto refleja un desequilibrio muy importante en el mercado inmobiliario que no se resuelve solo con la moderación de la inflación o la bajada del euríbor. En el caso del alquiler, la fuerte demanda se topa con la inexistencia de una oferta lo suficientemente amplia que amortigüe las fuertes presiones alcistas”, explica.

En suma, las condiciones para que se formen nuevos hogares se han deteriorado tanto que, según el informe de Funcas, el porcentaje de familias jóvenes españoles es apenas algo más de un 7% mientras, que en Francia y Alemania se sitúa entre el 16% y 18%.

Francesc Quintana, CEO de la agencia de intermediación inmobiliaria VIVENDEX, y tesorero en la Asociación de Inmobiliarios de Cataluña, advierte de que, en cualquier caso, los problemas de acceso a la vivienda son muy heterogéneos entre las comunidades autónomas. Tanto él como Salomón consideran que en este terreno, de incentivarse el teletrabajo, la población podría estar descentralizada y eso les permitiría buscar una casa en ubicaciones secundarias donde el esfuerzo de pago es menor a las capitales.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días