¿Cuánto se ahorrarán los madrileños con la rebaja del IRPF? Para las rentas bajas serán 20 euros al año y para las más altas, 123

El coste fiscal de la nueva deflactación asciende a 153 millones y, en proporción a los ingresos, beneficia más a los tramos inferiores

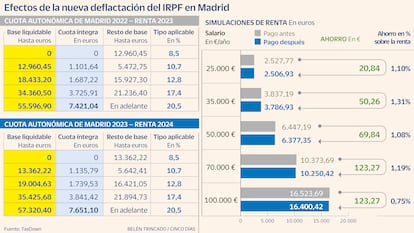

La Comunidad de Madrid presentó ayer los Presupuestos regionales para el año 2024, unas cuentas récord que contarán con una dotación de 27.558 millones de euros y con una serie de importantes rebajas fiscales de las que el Gobierno de Isabel Díaz Ayuso saca pecho. Una de las más importantes es la deflactación de la tarifa autonómica del IRPF, un ajuste del 3,1% en todos los tramos del impuesto que permitirá a los contribuyentes de la región ahorrar, en conjunto, más de 150 millones de euros, según estimaciones del Gobierno regional. Sin embargo, un análisis detallado de la medida muestra impactos muy dispares en función del volumen de ingresos que declara cada ciudadano. Así, mientras que las rentas bajas dejarán de pagar apenas 20 euros al año, las más pudientes llegarán a los 120 euros por cabeza.

Deflactar el impuesto sobre la renta consiste en ajustar el gravamen para evitar que los contribuyentes tengan que soportar mayor tributación en un escenario de alta inflación. El objetivo es que las posibles subidas salariales no repercutan en más impuestos, ya sea por un aumento de la base imponible o por un salto de tramo en la escala de gravamen, que implica a su vez un tipo medio efectivo mayor.

La nueva corrección, la segunda consecutiva que lleva a cabo el Gobierno de Díaz Ayuso, aplicará una rebaja en la tarifa regional del 3,1% (el equivalente a la subida media del IPC durante los ocho primeros meses de este 2023) sobre todos los tramos, además de sobre el mínimo personal y familiar y sobre las deducciones ya vigentes. En consecuencia, la medida beneficiará a todos los estratos de renta.

A partir de aquí, según las simulaciones llevadas a cabo por TaxDown, un contribuyente con una renta de 25.000 euros anuales, soltero y sin hijos, se beneficiará de un ahorro de 20,84 euros gracias a la deflactación, pasando de una cuota de 2.527 euros a otra de 2.506 euros. En términos absolutos, el alivio fiscal va creciendo a medida que lo hace la renta. Así, el mismo perfil de contribuyente, pero con 35.000 euros anuales, ahorrará 50,26 euros. Otro con 50.000 euros dejará de pagar 69,84 y a partir de los 70.000 euros de renta anual el ahorro será de 123,27 euros en todos los casos.

Las rentas altas obtienen mayores alivios por el propio diseño del impuesto. El IRPF funciona en base a una estructura progresiva que hace que las personas con más ganancias vayan tributando por las escalas inferiores hasta llegar a su nivel. Como la deflactación se realiza en todos los tramos de la tarifa autonómica del impuesto, un obligado tributario que, por ejemplo, obtiene 70.000 euros al año, se beneficia no solo del descuento de su tramo, sino también de los anteriores al suyo.

Precisamente por el diseño y la filosofía del impuesto, otras autonomías como Comunidad Valenciana (entonces del PSOE) y Murcia (del PP) llevaron a cabo ajustes el año pasado para que las rebajas solo beneficiaran a los tramos bajos y medios.

Con todo, recuerda Aitor Fernández, experto fiscal de TaxDown, los niveles de ahorro en proporción a la renta sí son mayores para las personas de la parte baja de la tabla. Mientras que un contribuyente con ingresos de 100.000 euros rebaja su factura un 0,75% en términos porcentuales, otro con 35.000 euros lo hace en un 1,31%.

A todas las cifras absolutas, recuerda Fernández, habrá que sumarles todas las deducciones a las que esa persona tenga derecho, que también se beneficiarán del ajuste. Un ejemplo claro es la deducción regional por cuidado de ascendientes, que pasa de 500 a 515,5 euros tras la corrección, o la de arrendamiento de viviendas por menores de 35 años, que pasará de 1.200 a 1.237,2 euros. Hay otras rebajas adicionales como los gastos derivados del arrendamiento de vivienda, los préstamos por compra de casa para menores de 30 años o los intereses por el pago de grado, máster y doctorado. Todas ellas también se ajustarán con la inflación.

Según los últimos datos de la Agencia Tributaria, correspondientes al año 2021, en Madrid hay algo más de 3,3 millones de liquidantes del IRPF, de los que aproximadamente 300.000 tienen unos ingresos superiores a los 60.000 euros. De ellos, 45.000 contribuyentes se mueven entre los 150.000 y los 601.000 euros al año y otros 5.600 superan esta última cifra. Todos ellos se beneficiarán del descuento de 123 euros.

Coste recaudatorio

Todas las rebajas impositivas que promueven comunidades como Madrid tienen consecuencias en los saldos autonómicos, más todavía en un contexto en el que España –y el conjunto de sus administraciones– tendrá que volver a las reglas fiscales. Así lo asegura Diego Martínez López, profesor en la Universidad Pablo Olavide de Sevilla e investigador asociado en la Fundación de Estudios de Economía Aplicada (Fedea). Para ello, el docente expone las últimas previsiones de la Autoridad Independiente de Responsabilidad Fiscal (Airef), un organismo que prevé que Madrid pierda –tan solo en el caso del IRPF– unos 940 millones de ingresos en el periodo 2023-2026 debido a las últimas rebajas adoptadas.

Tras Madrid, a mucha distancia, estarían Comunidad Valenciana (259 millones), Andalucía (255 millones) y Galicia (146 millones).

Cabe recordar, apunta Martínez López, que tanto la actual regla de gasto como la que se está discutiendo para el futuro presuponen que las reducciones permanentes de ingresos derivan en una minoración del gasto público. Es decir, se entiende que los descuentos –en este caso en el IRPF– son medidas permanentes que se consolidan en el tiempo, ya que, “presumiblemente, no se recuperarán en el corto plazo los tipos impositivos previos a la deflactación”. “Hay una simetría entre menores recursos impositivos y menor gasto”, añade.

A esto se le suma, recuerda el experto, que Madrid tendrá que seguir aportando dinero al fondo de garantía que nutre de recursos económicos al común de las autonomías al mismo nivel que si no bajase impuestos. Por eso, “bajar impuestos tiene una especie de doble coste”, añade. Por un lado la pérdida de recaudación. Por otro, una contribución al sistema de financiación autonómica que no tiene en cuenta el menor músculo fiscal derivado de la bajada de impuestos.

En opinión de Fernández, las deflactaciones y el resto de cambios de índole fiscal no son buenos o malos por sí mismos, sino que obedecen al discurso político y a unos intereses concretos. Madrid, por ejemplo, ha aprobado otras rebajas añadidas en sus Presupuestos, como la deducción del 20% en el IRPF para residentes en el exterior que fijen su residencia en Madrid e inviertan en la región o tres nuevas deducciones para luchar contra la despoblación.

A ello se le suman antiguas medidas como el aumento de las bonificaciones en el impuesto sobre sucesiones y donaciones, políticas, todas ellas, que han hecho de Madrid el epicentro de las rebajas tributarias y el principal competidor del Ministerio de Hacienda.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días