Qué pedir a un análisis sobre los márgenes empresariales

El excedente aumentó tras la pandemia, pero un aumento de ese indicador solo refleja que las empresas ganan más dinero, no por qué lo hacen

Cuando los precios suben estos deben hacerlo por tres razones. La primera, porque aumenten los costes salariales. En segundo lugar, porque lo hagan el resto de los costes. La tercera, porque lo hagan los márgenes. Lo que sabemos de los primeros es que han crecido muy poco. De los segundos, que lo hicieron mucho, en buena parte importados…, ¿qué hicieron los terceros?.

Ahora se habla mucho de márgenes y observatorios. En España hemos estado siempre huérfanos de esta información, pero los datos de liquidación de impuestos de la AEAT y los de cotizaciones pueden ayudar a cubrir esta carencia que no existe, por ejemplo, para los salarios. Con estos datos, podemos hacer figuras interesantes que ayuden a elaborar afirmaciones basadas en las mismas.

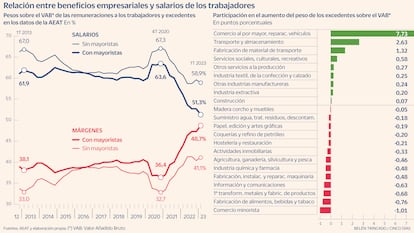

En la figura de la izquierda se observa, en línea sólida, el peso del excedente empresarial (definido como la diferencia entre ventas y costes incluyendo a los de compras y laborales) y las remuneraciones en el VAB. Como observan, el peso de las últimas ha evolucionado en torno al 60% del VAB en los últimos años. El excedente, sobre el 40%. Sin embargo, justo después del paréntesis que supuso la pandemia, estos pesos se fueron a 52 y 48, respectivamente. Un cambio importante y que, venido de la mano de la inflación, nos lleva a suponer con cierta seguridad que ambos hechos deben estar relacionados. Es obvio que los excedentes deberían haber jugado, por la imagen, un papel relevante vía márgenes en la evolución de la inflación.

Con esta figura tendríamos titular: “Los márgenes aumentan en el último año y explican un (ponga la cifra) % del aumento de los precios en España”. Sin embargo, dos “pequeñas” apreciaciones son necesarias ante esta afirmación. Una, que no sería completamente correcto asociar excedentes (algo así como el famoso EBITDA) a márgenes. La otra, que es incompleta.

En primer lugar, no es correcto identificar excedente con margen a la hora de hablar de inflación. Del mismo modo que costes laborales salariales y salarios no son lo mismo (hay cotizaciones, por ejemplo). Además, para la inflación necesitamos conocer la evolución del margen por producto y que, además, tampoco es margen, del mismo modo que salario por producto no es salario. Y son precisamente esas dos medidas, márgenes y salarios por producto, las que nos interesan para el debate de los precios.

Desde el excedente al margen hay varios pasos, remuneración a otros factores diferentes al trabajador (capital), otros costes como los financieros, amortización e impuestos que deben ser extraídos para tener aquello que remunera al propietario de la empresa. El margen de una actividad por unidad vendida suele ser inferior al excedente. Por ejemplo, según datos de su Informe Anual, para Mercadona supone que el segundo es la mitad del primero.

Además, un aumento del excedente total solo refleja el hecho de que las empresas ganan más dinero por su actividad, pero no por qué sucede exactamente. Por ejemplo, si el aumento se debe a una mayor cantidad producida o vendida, el excedente puede aumentar sin que necesariamente lo haga el margen por producto. En este caso, para la inflación este hecho tendería a la neutralidad. Del mismo modo que un aumento de la remuneración total a los trabajadores no nos dice nada sobre la evolución de los costes salariales por producto, que es esto último lo verdaderamente relevante para la inflación.

En segundo lugar, dicho titular es incompleto. La principal razón es que si no concretamos parecería que todas las empresas de todos los sectores han experimentado un aumento ya no solo de los excedentes, sino además de los márgenes y márgenes por producto, lo que sería indicativo de un efecto claro de segunda ronda y, solo por ello, la subida de tipos tendría pleno sentido, e incluso haría llegado muy tarde. Pero esto no parece que haya sido así. Miren el gráfico de la derecha.

En él descompongo la subida del peso del excedente en el VAB desde la media previa a 2020, 8 puntos, por las aportaciones de cada sector a la misma con los datos de la AEAT. ¿Ven claramente la cuestión? Sencillo, un sólo sector contabiliza 7 puntos de la subida. Este sector es el sector del comercio mayorista. Otros sectores, en particular transporte, suman otros 2,6 puntos y el resto, desde madera y corcho, los reduce. Si vuelven a la figura de la izquierda ven como ese proceso de ganancia de peso de los excedentes es mucho menor si quitamos este sector. Más aún si quitáramos transportes.

Pero ¿qué ha pasado en ese sector mayorista? Habría que bucear en los datos, pero es obvio una cosa: un porcentaje nada despreciable de ese sector es distribución de energía (eléctrica y combustibles). Y ya saben lo que opino de los márgenes (excedentes) en este sector. Exacto, se han disparado durante 2022 y, como ya explicaba hace unos meses, con ellos la inflación. También localizamos a otros comerciantes en el sector, pero la intuición, a partir de otras fuentes, nos dice que con excepciones muy sonoras (ciertos productos alimenticios, como el aceite, huevos o la leche) los márgenes no crecieron de forma generalizada. Por cierto, detalle importante: miren lo que aporta el comercio minorista. Exacto, reduce el peso de los excedentes porque su margen es cada vez menor. Un punto, ni más, ni menos.

En resumen, conocer la evolución de los márgenes es importante y relevante a la hora de hacer política de rentas, tanto a nivel micro, en los convenios, como a nivel macro, definiendo marcos de negociación. Es por ello por lo que la excepción ibérica, pese a sus defectos, ayudó a reducir la inflación en 2022, pues fue al origen de parte de esta. Así, conozcamos bien y, sobre todo, entendamos qué está detrás de los márgenes que usamos para negociar nuestro sustento de vida y cómo impacta en la inflación.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días