Los nuevos coeficientes reductores de las jubilaciones anticipadas empiezan a aplicarse el sábado

El BOE publicó ayer la primera fase de la reforma de la Seguridad Social que recupera el IPC para revalorizar prestaciones; crea una sobrecotización e incentivos para demorar el retiro

El Boletín Oficial del Estado (BOE) publicó ayer la primera fase de la reforma de las pensiones que fue acordada entre el Gobierno, la patronal y los sindicatos y, posteriormente aprobada en el Parlamento. La norma, que entrará en vigor el próximo sábado, 1 de enero de 2022, recoge como principales novedades la recuperación del IPC como referencia para revalorizar las pensiones anualmente; fija nuevas condiciones para las jubilaciones anticipadas, entre las que están mayores coeficientes reductores para las voluntarias; y la creación de nuevos incentivos para demorar la jubilación más allá de la edad legal de retiro.

Tanto las medidas desincentivadoras de los retiros anticipados como las que fomentan que el trabajador siga en activo tras cumplir la edad de jubilación tienen como objetivo que la edad real a la que se jubilan los trabajadores se acerque a la edad legal de jubilación (que en 2022 serán los 66 años y dos meses para quienes acrediten menos de 37 años y 6 meses de cotizaciones; para el resto, 65 años).

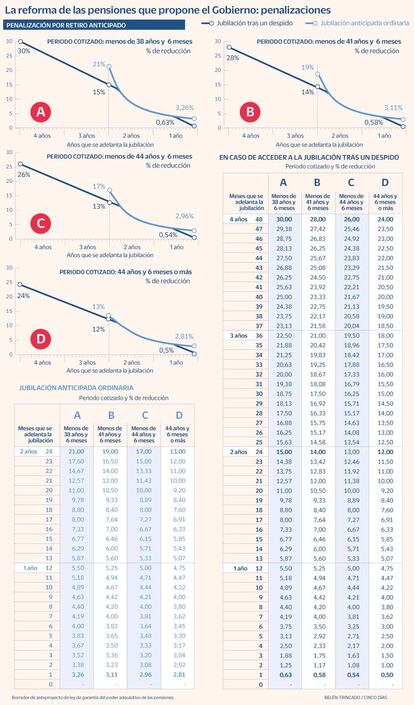

En esta línea, la ley estipula que los coeficientes reductores de la pensión para las jubilaciones anticipadas voluntarias serán mayores para quien se retire en los primeros meses o los últimos dentro de los 24 meses legales que se puede anticipar el retiro. De esta forma, alguien que cumpla 63 años en enero y reúna los requisitos para jubilarse a esa edad de manera anticipada voluntaria verá recortada la cuantía de su pensión un 21% (si ha cotizado menos de 38 años y seis meses) pero si espera hasta abril de ese mismo año el recorte de su prestación bajará al (12,5%) para el resto de su vida (ver gráfico).

Además, para facilitar el retraso del retiro anticipado, entre las nuevas condiciones de acceso a estas jubilaciones, ya sean voluntarias o involuntarias (provocadas por un despido u otra causa ajena al trabajador) están el cambio en el cálculo de la prestación que se hará en función de los meses de adelanto respecto a la edad legal que corresponda en cada momento, en lugar de trimestralmente, como se calculaba hasta ahora. Estas jubilaciones anticipadas involuntarias también estrenan nuevos coeficientes reductores (ver gráfico).

No obstante, no todos los nuevos coeficientes penalizadores entrarán en vigor este sábado. No será hasta enero de 2024 cuando empiecen a aplicarse progresivamente los nuevos coeficientes para los futuros jubilados anticipados con pensiones máximas. Además, el coeficiente penalizador de la pensión se le aplicará sobre su cuantía y no sobre su base reguladora, lo que incrementará el recorte que, no obstante, será progresivo a lo largo de los diez próximos años.

Cheques como incentivos

Para fomentar que se siga trabajando más allá de la edad de retiro, se establece un aumento de la cuantía de la pensión o un pago único por año de entre casi 5.000 euros (para los perceptores de pensiones mínimas) y hasta 12.000 euros (pensiones máximas) por cada año que se retrase la jubilación.

Finalmente, dentro de estas medidas para que se trabaje más años se eliminan las cláusulas de jubilación forzosa antes de los 68 años en los convenios colectivos, a excepción de una serie de sectores en los que la ocupación de las mujeres sea inferior al 20%. Y también se exoneran el 75% de las cuotas empresariales por contingencias comunes en las bajas por incapacidad temporal de los trabajadores a partir de los 62 años.

El Gobierno defiende que estas medidas servirán para equilibrar financieramente el sistema, aunque ya existen estudios de expertos que han acotado este impacto en un ahorro muy limitado de un 1% del gasto retrasando un año la edad efectiva de jubilación.

La ley también crea un nuevo mecanismo de equidad intergeneracional (MEI) y continúa el traslado de gastos impropios al Estado. Dicho mecanismo se introdujo en la tramitación parlamentaria de la ley y tiene dos componentes. El primero consiste en la creación de una sobrecotización de 0,6 puntos (0,5 la empresa y 0,1 el trabajador) durante los años 2023 y 2032. Con lo que se recaude con ella se nutrirá el Fondo de Reserva de la Seguridad Social y se usará para financiar el incremento del gasto en pensiones por la llegada masiva de los jubilados nacidos en el baby boom a partir de mediados de la actual década.

En el caso de que el impacto de este colectivo no provocara una desviación de la senda de gasto previsto, no se aplicará ninguna medida y se planteará la utilización de los recursos del fondo de reserva para reducir las cotizaciones sociales o mejorar la cuantía de las pensiones. Pero lo más probable será a partir de 2033 sí se aprecie en los informes Ageing Report de la Comisión Europea una desviación de la previsión de gasto en pensiones a 2050 respecto al informe de 2024 (que se usará como referencia) y en ese caso se utilizará este Fondo, con un límite de disposición anual del 0,2% del Producto Interior Bruto (PIB).

Si la disposición de activos del Fondo de Reserva no fuera suficiente, el Gobierno negociará con los interlocutores sociales para su traslado al Pacto de Toledo, una propuesta que o bien reduzca el porcentaje de gasto en pensiones en términos de PIB (recortando la cuantía de las pensiones) o bien a incremente nuevamente el tipo de cotización u otras fórmulas alternativas para aumentar los ingresos.

28.000 millones de déficit contributivo

El déficit contributivo de la Seguridad Social (el saldo entre los ingresos por cotizaciones y el pago de las pensiones contributivas) ascedía en el tercer trimestre a 28.000 millones de euros, una cifra, aunque abultada, inferior a la del segundo trimestre porque van desapareciendo del cálculo los peores trimestres de la pandemia. Este dato se incluye en el último estudio del Observatorio de Pensiones de Willis Towers Watson, cuyo coordinador, Enrique Devesa, explica que "con todo, la corrección del déficit no será completa porque una parte de la mejoría será absorbida por la salida de los ERTE y no por la creación de nuevo empleo, siendo ya imposible bajar del 2% a final de año -era del 1,59% a finales de 2019, antes de la pandemia-".

En este contexto --continúan los autores de este estudio-- está previsto que el Estado absorba todo el déficit de la Seguridad Social en el horizonte de 2023. "Esto supone explicitar lo que ya viene ocurriendo desde que se agotó el fondo de reserva: financiar el déficit contributivo mediante préstamos o transferencias extraordinarias del Estado, trasladando el déficit de la Seguridad Social al Estado. De esta forma desaparecerá el déficit por operaciones no financieras, pero no el déficit contributivo, cuyo cálculo se hace más necesario para saber realmente cuál es la situación del sistema de pensiones contributivo.

En este escenario, Gregorio Gil de Rozas, responsable de Pensiones de Willis Towers Watson, asegura que su equipo seguirá calculando el déficit contributivo "porque creemos que los impuestos deberían servir para pagar gastos no contributivos, ligados a la solidaridad o justicia social, y no a pagar gastos contributivos, lo que llevaría, en última instancia, a un sistema fiscal menos progresivo".