El Gobierno prevé menos impuestos al consumo y más a empresas y trabajadores

Economía calcula que la presión fiscal en España ascienda al 40,6% del PIB en 2026 gracias al impulso de la tributación directa

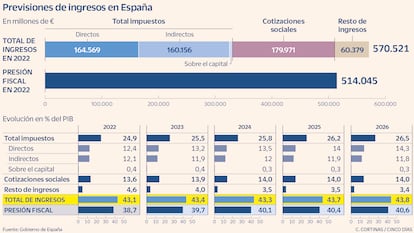

El Gobierno de España prevé que los impuestos que gravan a las personas y a las empresas vayan ganando peso poco a poco en el producto interior bruto frente a las figuras que actúan sobre el consumo de bienes y servicios. Las cifras se encuentran en la actualización del Programa de Estabilidad que el Ministerio de Economía remitió el pasado viernes a la Comisión Europea. El documento recoge en sus proyecciones presupuestarias un claro cambio de tendencia en la fiscalidad española, con un alza de los ingresos tributarios totales que se explica, principalmente, por el aumento de la tributación directa.

Los impuestos directos gravan la renta de las personas físicas y jurídicas, así como el patrimonio y las transmisiones patrimoniales onerosas, entre otros. Las figuras más importantes de este grupo, que en 2022 recaudaron en total 164.569 millones de euros en España, son el IRPF y los impuestos sobre sociedades, sobre el patrimonio y sobre las sucesiones y las donaciones, entre otros. Con estas cifras, su peso sobre el PIB se situó en el 12,4% en 2022.

Los impuestos indirectos, por su parte, gravan el consumo de bienes y servicios, siendo su máximo exponente el impuesto sobre el valor añadido (IVA). También son representativos los impuestos especiales, que se aplican a determinados productos que se consideran perjudiciales para la salud o el medio ambiente, como el alcohol, el tabaco o los carburantes. Todos ellos ingresaron algo menos que los directos durante el pasado ejercicio: 160.156 millones de euros, un 12,1% del PIB.

El plan del Gobierno, según se desprende del Programa de Estabilidad, pasa por dar más protagonismo a la tributación directa para que en 2026 el peso sobre la riqueza nacional haya aumentando en casi dos puntos porcentuales, hasta el 14,3%. De su lado, los impuestos indirectos perderían importancia, reduciéndose en tres décimas su contribución sobre la riqueza nacional, hasta el 11,8%.

A estos dos grandes grupos se les suman las cotizaciones sociales, que pagan en su mayor parte los empleadores. Su volumen sobre el PIB representó en 2022 el 13,6% y el Ejecutivo estima que alcance al final del periodo analizado el 14%.

Es decir, la presión fiscal –que el Gobierno define como “la suma de los ingresos tributarios y de las cotizaciones sociales, así como de los impuestos que pagan los sectores residentes al resto del mundo”– se situará en 2026 en un inédito 40,6% sobre el PIB desde el 38,7% registrado actualmente. Este alza, a tenor de la previsión, descansa principalmente sobre la fiscalidad directa.

La estrategia fiscal para el periodo 2023-2026, explica el documento enviado a Bruselas, “viene marcada por un dinámico crecimiento de los ingresos públicos, especialmente de los ingresos tributarios, lo que viene a consolidar la tendencia observada en estos dos últimos años, 2021 y 2022″. Todo ello, junto con la caída del gasto (que pasará del 47,8% del PIB en 2022 al 46,3% en 2026), permitiría al Gobierno afianzar la senda de reducción del déficit a la que se ha comprometido con Bruselas, y que pasa por situar el desequilibrio fiscal en el 3% ya en 2024.

En el documento remitido al Ejecutivo comunitario, el Gobierno prevé que la recaudación por todos los impuestos alcance en el año 2023 los 359.080 millones de euros. Esta cifra supone “un dinámico crecimiento de un 8,8 %, pero una ralentización respecto al 11,4% alcanzado en el 2022″.

El Ejecutivo, de un lado, recuerda que “este dinámico comportamiento de los ingresos” sería todavía mayor en 2023 “de no ser por las medidas tributarias introducidas para paliar la escalada de precios de la energía, que han tenido un efecto negativo sobre la recaudación”. Por el otro, el Gobierno reconoce que los ingresos se verán impulsados positivamente por el efecto de las medidas tributarias adoptadas en los Presupuestos Generales del Estado y en las medidas complementarias de los mismos. Así, “cabe mencionar (...) por su importante impacto el efecto positivo” que tendrán los dos gravámenes temporales sobre los ingresos de la banca y las grandes energéticas y el impuesto de solidaridad sobre las grandes fortunas, diseñados para funcionar durante 2023 y 2024.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días