La banca reabre el crédito empresarial y desatasca la crisis del capital riesgo

Las financiaciones de Burger King y PortAventura dan alas al optimismo

Algo se empieza a mover en el mercado de financiaciones. La crisis energética, la amenaza de recesión y las subidas de los tipos de interés habían secado el mercado de deuda durante los últimos meses, lo que había provocado un frenazo en todo el mercado de fusiones y adquisiciones (M&A). El cóctel parecía letal para las operaciones corporativas, pero en el arranque de año las cosas han empezado a cambiar.

El primer mercado en dar señales de vuelta a la vida fue el más fuerte, el de las empresas con grado de inversión. Los bancos abrieron boca con la banca, que inició el año con un mes de enero récord en emisiones. Semanas después, fueron las primeras compañías las que probaron suerte. Telefónica vendió 1.000 millones en híbridos e Iberdrola la misma cantidad en este tipo de deuda. Abertis hizo lo propio con 600 millones en bonos verdes.

Todas estas empresas son grandes grupos con facilidad por acudir a los mercados de capitales. Aquellas en las que los inversores están seguros de que los emisores no quebrarán ni en un cataclismo. El mercado espera que no sea más que un prolegómeno, para que, como en un cuentagotas, este optimismo vaya calando a las transacciones de menor calidad crediticia. Estas son las que marcan el vigor de los mercados de M&A.

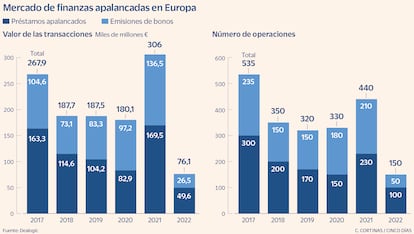

Habitualmente, los fondos de capital riesgo abordan en torno a la mitad del coste de sus adquisiciones con deuda. Para ello financian estas transacciones o bien con emisiones de bonos o bien con préstamos bancarios que después se venden en el mercado, los llamados TLB. Solo en las operaciones más pequeñas recurren a deuda 100% bancaria. En todos estos casos, las agencias de rating le dan notas bastante ajustadas, lo que obliga a colocar la deuda entre los inversores que asumen más riesgos.

Estos han sido los mercados que más han sufrido durante los últimos meses. La escalada de los tipos de interés, que en unos pocos meses han pasado del 0% al 3%, ha complicado a los bancos garantizar estas financiaciones a los fondos durante los meses que duran las negociaciones para comprar una compañía. El temor de la banca era garantizar la financiación a un precio y luego, cuando se ejecutase la transacción, no poder venderlo sino a otro muy superior, asumiendo ese sobrecoste. Algo que ya ha ocurrido con IVI, Uvesco o Konecta.

Esta situación ha secado por completo el mercado de fusiones y adquisiciones, con operaciones colgadas de la brocha que se cuentan por decenas. Entre ellas destacan las de Planasa, Flex, Northius, Madrileña Red de Gas o Exolum.

Las fuentes consultadas prevén que esta situación se empiece a revertir en las próximas semanas. Muchos de los accionistas que decidieron cancelar la venta de sus compañías estudien volver al mercado. Esgrime que deberán asumir que el incremento de los tipos de interés no impedirá hacer operaciones, pero sí tendrá un cierto reflejo en el precio. “Siempre se han hecho operaciones, incluso en contextos con los tipos altos. Lo que no era normal era una época tan larga con los tipos a cero a la que nos hemos malacostumbrado”, indica un ejecutivo de los principales bancos de inversión.

Por el momento, el mercado ya cuenta con dos muestras para el optimismo. Burger King consiguió colocar los 260 millones con los que afronta la compra de los 159 restaurantes que adquirió a Ibersol. También KKR e Investindustrial han acordado con la banca una refinanciación de su crédito de 700 millones en Port Aventura, donde ha conseguido prolongar sus vencimientos hasta 2026, aún a costa de incrementar el precio hasta el euríbor más 550 puntos básicos.

Ambos casos son compañías sin grado de inversión y en manos del capital riesgo. Son un clavo ardiendo al que los fondos, repletos de liquidez, se agarran para prever una reactivación del mercado durante este año. A esto se le añaden la mejora en las perspectivas macroeconómicas, que por el momento conjuran el advenimiento de una recesión dura.

Nadie se atreve, eso sí, en vaticinar cuándo y quién será el primero en rubricar una transacción y certificar este soplo de aire fresco para el mercado. Las estimaciones de los principales banqueros están en que esta resurrección se producirá en algún momento antes de verano, de modo que en el segundo semestre el mercado vuelva a una cierta normalidad.

“El problema está en que nadie quiere atreverse a lanzar una operación y asumir solo el fracaso. Todos los fondos están mirándose entre sí para ir después cuando alguien sea capaz de abrir la espita”, indica un asesor presente en varias operaciones de M&A.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días