La revisión catastral llegará a hasta 180.000 inmuebles en 2023, un 22% de lo previsto

El año que viene habrá reajustes en un total de 17 municipios Logroño será la única capital afectada con cambios parciales

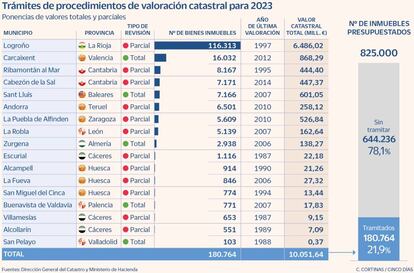

La revisión del valor catastral durante el año 2023 de hasta 825.000 inmuebles que recogía el proyecto de Presupuestos Generales del Estado (PGE) se desinfla y llegará a un máximo de unas 180.000 viviendas, un 22% del techo fijado por el Ministerio de Hacienda en el mejor de los casos. A menos de dos meses de que eche a rodar el nuevo ejercicio, la Dirección General del Catastro ya tiene cerrados los trámites de procedimientos de valoración colectiva, tanto totales como parciales, que se producirán en 2023. Afectan a únicamente 17 municipios de todas las autonomías de régimen común, entre los que se encuentra solo una capital de provincia: Logroño (La Rioja).

El resto de localidades con revisiones previstas son Zurgena (Almería), Sant Lluis (Baleares), Alcollarín, Escurial y Villamesías (Cáceres), Alcampell, La Fueva y San Miguel del Cinca (Huesca), La Robla (León), Buenavista de Valdavia (Palencia), Cabezón de la Sal y Ribamontán al Mar (Cantabria), Andorra (Teruel), Carcaixent (Valencia), San Pelayo (Valladolid) y Puebla de Alfinden (Zaragoza). Aunque todos ellos suman un total de 180.764 bienes inmuebles según el Catastro, la revisión será mucho menor.

Tal y como explica Rocío García Ramírez, directora técnica de fiscalidad inmobiliaria en Euro-Funding, la mayoría de los municipios –por ejemplo Logroño– tienen previstas ponencias de valores de índole parcial, es decir, “la revisión de un número de inmuebles que suele ser relativamente bajo”. Solo en cinco de ellos habrá ponencias totales, que afectan al municipio en su conjunto. De ellos destaca Carcaixent, con 16.000 bienes inmuebles.

Estas ponencias, explica la experta, son las que sirven para determinar el valor catastral de una vivienda u otro bien inmueble. Se elaboran a partir del momento en el que se “detecten diferencias sustanciales entre los valores catastrales y los valores de mercado”, ya sea por la revisión o modificación del planeamiento urbanístico o porque se constate una alteración que dé lugar a una desviación significativa. En estas ponencias participan tanto el Catastro como los respectivos ayuntamientos, que en última instancia son los que solicitan las revisiones.

Tal y como recuerda García Ramírez, el catastral es un valor administrativo que corresponde a cada inmueble y que permite determinar la capacidad económica de su titular. A efectos fiscales, constituye la base imponible en impuestos como el IBI, la principal fuente de financiación de los consistorios, y tiene efectos en otros tributos como el IRPF cuando los inmuebles imputan como renta o el de la plusvalía municipal.

Por eso, antes de que finalice el año, los organismos implicados tendrán que notificar a los titulares catastrales la apertura de estas ponencias. En caso contrario, añade García Ramírez, los ayuntamientos no podrían contar con la previsión de ingresos por IBI, por ejemplo. “El Catastro determina la base imponible y los ayuntamientos determinan la base liquidable para el IBI. Por eso, todo lo que no esté comunicado antes del 31 de diciembre no tiene efecto en previsión presupuestaria”.

Los avisos a los titulares catastrales tienen que hacerse mediante notificación electrónica, por comparecencia presencial o por notificación personal y directa por medios no electrónicos. A partir de ahí, se dispone de un plazo de un mes para interponer recurso de reposición o reclamación ante el Tribunal Económico Administrativo Regional, si bien la experta recuerda que estas revisiones no tienen por qué ser siempre al alza.

Fuentes del Catastro explican que el desfase entre las cifras iniciales y las que finalmente resultan se debe a que “las previsiones se realizan con mucha anticipación al inicio de los procedimientos de valoración colectiva”. Con posterioridad se cierra el plan de trabajos de revisión de los valores catastrales mediante estos procedimientos “teniendo en cuenta la manifestación del interés por el ayuntamiento correspondiente”.

En efecto, prosigue Juan Manuel Sierra, socio de Econsulting y vocal en la Asociacion de Técnicos Tributarios y Asesores Fiscales de Andalucía, hay muchos ayuntamientos que pueden haber solicitado una revisión de los valores catastrales pero que en el último momento se echan para atrás porque una actualización al alza supondría elevar la carga fiscal sobre los contribuyentes. “Recordemos que 2023 es año electoral y que una subida del IBI suele ser impopular”, añade.

También hay otros consistorios, prosigue, que utilizaron otro tipo de mecanismos para rebajar de forma inmediata el valor catastral tras el estallido de la crisis financiera de 2008 que provocó un gran desfase entre los precios del mercado y el valor catastral de las viviendas.

Tampoco se debe olvidar, añade García Ramírez, todo el esfuerzo técnico y personal que supone la revisión catastral. En su opinión, el Catastro podría estar enfocándo todo este trabajo hacia los nuevos valores de referencia con el objetivo de que este sirva de base en todos los impuestos en un futuro. El valor de referencia, en vigor desde el 1 de enero de 2022, es el elemento configurador y determinante de la base imponible en impuestos como el de transmisiones patrimoniales y actos jurídicos documentos o el de sucesiones y donaciones.

Actualización de los coeficientes

El Ejecutivo aprovechó las cuentas públicas de 2023 para cambiar los coeficientes máximos que se aplican al cálculo del impuesto sobre el incremento del valor de los terrenos de naturaleza urbana, que es el nombre técnico de la conocida plusvalía municipal que se aplica en cualquier traspaso. De esta forma y según el proyecto presupuestario, el coeficiente se eleva para las ventas de inmuebles comprados hace menos de un año, que pasa de 0,14 a 0,15, y para las de un año, que va del 0,13 a 0,15. Por otra parte, se rebaja para ventas a dos años del 0,15 al 0,14, y para las de tres años (de 0,16 a 0,15).