Azvalor arrebata a Paramés el trono de mejor gestor de fondos español

El célebre inversor español acumula unas pérdidas en seis años del 7,3%

La inversión en valor es el estilo de gestión que ha popularizado el célebre gurú Warren Buffett. Consiste en seleccionar compañías infravaloradas, invertir en ellas y esperar a que se revaloricen. En España, su gran valedor fue Francisco García Paramés, cuando en los años 90 se convirtió en el gestor estrella de Bestinver. Tras dejar la firma en 2014, varios gestores trataron de ocupar su trono, pero solo una firma lo ha conseguido: Azvalor, la gestora creada por quienes habían sido hasta entonces los subordinados de Paramés en Bestinver.

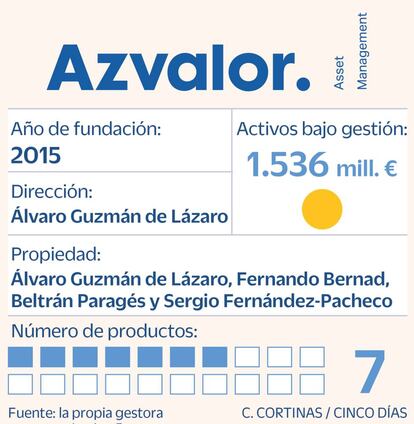

Cuando el gestor estrella dejó la que había sido su casa de toda la vida, en 2014, le acompañaron sus más fieles escuderos (Álvaro Guzmán de Lázaro y Fernando Bernad). Ellos lanzaron Azvalor en 2015, tras cumplir unos meses de no competencia contractual. Todo hacía prever que Paramés se sumaría al proyecto cuando terminara su propio periodo de no competencia (algo más largo), pero acabaron discutiendo y el antiguo jefe montó su propia gestora, Cobas AM.

En los últimos seis años, cualquier persona devota del value investing (como se llama en la jerga a este estilo de gestión) ha podido elegir entre invertir con: Paramés, a través de su nueva gestora; hacerlo con sus discípulos (en Azvalor); con el nuevo equipo de Bestinver (liderado por Beltrán de la Lastra primero y ahora por Tomás Pintó) o con Iván Martín, también seguidor de esta escuela y que montó Magallanes Value, coincidiendo con la marcha de Paramés. Las diferencias entre unos y otros en este largo periodo son abismales.

Alguien que hubiera optado por invertir 100.000 euros, en octubre de 2016, en el fondo Azvalor Internacional (el más vendido de la firma) tendría ahora 187.000 euros, descontadas las comisiones. Se trata del mejor fondo de inversión en valor que ha habido en España en los últimos años, con un retorno medio anual del 11%, a pesar del coronavirus y de la desaceleración actual.

En cambio, alguien que hubiera esperado al regreso de Paramés y hubiera destinado 100.000 euros a su fondo bandera, el Cobas Selección, tendría seis años después solo 92.700 euros. Es decir, la mitad de lo que habría logrado con los discípulos de Paramés. Además, así como el fondo Azvalor Internacional ha estado en terreno positivo casi todo este periodo (con la excepción de los dos meses de estallido del Covid-19), el fondo de Paramés solo estuvo en positivo en sus dos primeros años y brevemente en el primer trimestre de 2022.

Los gestores de Azvalor no solo han ganado por goleada a Paramés. También lo han hecho mucho mejor que sus sucesores en Bestinver. El fondo Bestinver Internacional ha logrado tan solo un retorno acumulado en seis años del 6,3% (un 1,03% anual). Su evolución se empezó a torcer en 2021.

El cuarto en discordia, Iván Martín, de Magallanes Value, logró hacerse temporalmente con el cetro del value investing cuando Paramés y su equipo dieron la espantada. En su día, atrajo a muchos clientes huérfanos de gestores value, y ahora la firma que preside gestiona activos por 1.800 millones de euros, más que Azvalor y que Cobas AM.

En su caso, la comparativa es un poco más difícil, porque están enfocados solamente en compañías europeas, especialmente de pequeña y mediana capitalización, mientras que el resto tiene en cartera compañías de todo el mundo. A pesar de esta limitación, Martín ha conseguido un retorno agregado del 47% desde octubre de 2016, los que supone un destacable 6,65% de retorno medio anual.

Lo sucedido en el prestigioso y competido círculo del value investing en España pone de relieve uno de los aspectos más delicados de la inversión: el riesgo de elección del gestor. Aunque una persona escoja una asignación de activos adecuada (en el peso de Bolsa y bonos), las consecuencias de contratar su fondo de inversión con un gestor al que le va bien o hacerlo con uno al que le va mal pueden ser dramáticas.

De hecho, la investigación académica financiera subraya que, después del riesgo de asignación de activos (apostar por Bolsa emergente, o por renta fija corporativa, o por deuda soberana a corto plazo), el riesgo gestor es el segundo factor que más determina la obtención de rentabilidad por parte del cliente final.

En el caso español, el gran acierto de Azvalor ha venido por su visión contraria respecto a la transición energética. Sus gestores tuvieron muy claro desde el principio que había demasiado optimismo respecto a las energías renovables. Por eso invirtieron en productores de carbón y de uranio, en compañías de transporte de gas natural, en compañías mineras, sin importarle que les etiquetaran de inversores poco sostenibles. La fuerte subida de los precios de la energía (que ya empezó en 2021) y la guerra de Ucrania les han dado la razón. Su fondo subió el año pasado un 39% y este año lleva otro 39%, pese a la caída generalizada de las Bolsas.

Para quien invirtió con Paramés o con Bestinver la investigación académica tiene un último consuelo: la teoría de la reversión a la media, que vendría a decir que todo lo que sube baja, y todo lo que baja acaba subiendo.

1. Bestinver: una casa emblemática que vive un año difícil

El germen de Bestinver es la antigua oficina de gestión patrimonial de la familia Entrecanales. Para administrar sus participaciones financieras (al margen de su patrimonio empresarial), tenían a un reducido equipo, al que se incorporó un joven Francisco García Paramés al acabar la carrera. Con los años, se convirtió en una gestora de fondos de inversión convencional, abierta a todo tipo de inversores. El buen hacer de Paramés hizo que los fondos lidiaran muy bien con dos graves crisis, la de las puntocom, en 2001, y la crisis inmobiliaria y financiera que empezó en 2008.

El prestigio de Paramés hizo que fuera entrando cada vez más y más dinero, hasta llegar a un patrimonio bajo gestión de casi 10.000 millones de euros.

Tras la salida del gestor estrella, la firma ha ido mudando hacia una gestora más convencional, propiedad del grupo Acciona, y con un amplio abanico de fondos. Ya no solo de Bolsa, sino también de renta fija y mixtos. Además, se ha fusionado con la firma Fidentiis, especializada en mercados de capitales (asesoramiento de salidas a Bolsa, colocaciones de deuda, etc.).

Paramés fue sustituido en su día por Beltrán de la Lastra (que ahora va a lanzar su propia gestora) y, tras la absorción de Fidentiis quien se ha hecho cargo de la dirección de inversiones es Tomás Pintó. La filosofía de gestión ha ido evolucionando, y ahora los fondos tienen un peso en compañías tecnológicas que nunca antes habían tenido. El mal año de este sector ha hecho que el fondo estrella esté perdiendo en 2022 un 25% de su valor.

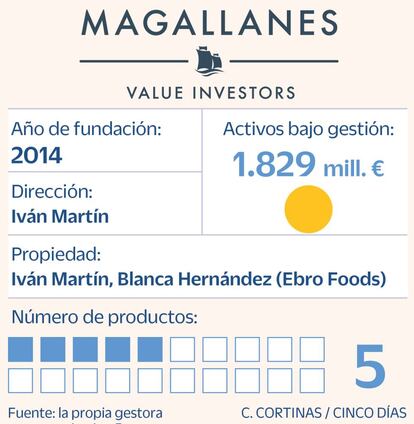

2. Magallanes: aprovechar el momento y la especialización

Iván Martín se fogueó en el mundo de la inversión en Aviva Gestión y después en Santander Asset Management. En 2014 decidió emprender la aventura empresarial de fundar su propia gestora de fondos. Con el apoyo de Blanca Hernández Rodríguez, de la familia propietaria de Ebro Foods, lanzó la firma Magallanes Value Investors. El momento no pudo ser más acertado. Justo entonces Paramés y su equipo habían salido de Bestinver con cajas destempladas, así que muchos inversores desencantados acabaron recalando en Magallanes.

Ahora la firma que lidera gestiona un patrimonio de 1.830 millones de euros, lo que la sitúa por delante de las gestoras que después fundaron Paramés y sus antiguos colaboradores. Un 25% del patrimonio es propiedad de los socios fundadores (sobre todo de la familia Hernández).

Uno de los aciertos de Martín ha sido focalizarse únicamente en su punto fuerte: la selección de compañías europeas infravaloradas, especialmente las de pequeña y mediana capitalización.

Ahora tiene en cartera una empresa que presta servicios a la administración británica (Serco Group); una firma italiana de productos químicos (Sol Group); una naviera belga (Euronav); un grupo de barcos petroleros (Scorpio Tankers)... Su fondo estrella no ha conseguido esquivar los números rojos en 2022, pero tan solo pierde un 5,5%. En los tres últimos años ha logrado una rentabilidad media anual del 6,7%.

3. Azvalor: el acierto de no seguir la ola de la transición verde

Cuando Álvaro Guzmán de Lázaro y Fernando Bernad fundaron Azvalor (junto con otros dos ex compañeros de Bestinver), la sombra de su antiguo jefe, Francisco García Paramés, aún era muy alargada. Desde el principio ellos defendieron que los buenos éxitos cosechados en el pasado tenían mucho que ver con una labor colegiada, y no solo con las decisiones del gestor estrella. Los años les han acabado dando la razón.

Una de las virtudes más alabadas entre los especialistas del value investing es pensar al margen del sistema, tener criterio propio, salirse del rebaño. Y eso es lo que hicieron en Azvalor desde el principio. En una época en que la inversión verde y sostenible empezaba a causar furor, ellos se plantaron. Argumentaban que los planes de transición energética iban demasiado rápido. Que había muchos países e industrias que aún dependían de las centrales térmicas y nucleares. Que el veto a ciertas compañías mineras implicaba el no poder extraer componentes que luego son claves para la construcción de coches eléctricos o plantas eólicas.

Invertir en compañías petroleras, en productores de uranio o en mineras no está muy de moda. Pero los mercados han acabado reconociendo que son sectores que no pueden olvidarse. Siguen siendo importantes, e invertir en ellos ha sido muy rentable en los últimos años. Ese sesgo por las energéticas contaminantes y por las materias primas ha hecho que el fondo estrella de Azvalor haya duplicado su valor desde que se lanzó a comienzos de 2016.

4. Cobas: el maestro que no logra dar con la tecla

El regreso de Francisco García Paramés al mundo de la inversión fue muy sonado. Después de dos años de no competencia, más el año anterior en el que se fue distanciando de Bestinver y estuvo viviendo en Londres, en 2016 echó a andar su propio proyecto, Cobas Asset Management. Una gestora de fondos en la que él tiene todo el control, junto con su mujer, María Ángeles León.

Los dos primeros años fueron relativamente tranquilos. En 2017 el fondo Cobas Selección ganó un 10,2%, en línea con el índice con el que se compara. Pero ya el año siguiente las cosas se empezaron a torcer. El índice perdía 10,6%, pero el fondo se dejaba casi un 30%, en parte por una apuesta fallida en Aryzta, un fabricante de bollería industrial. El año siguiente fue excelente para la Bolsa. El índice mundial subía un 26%, pero Cobas Selección volvía a quedarse atrás, con solo un 12,2%. En el año de la pandemia, el vehículo de inversión cayó otro 23%.

A lo largo de los seis años gestionando en solitario, Paramés no ha logrado dar con la tecla para conseguir buenas rentabilidades y batir al mercado. Otro de los problemas es que las comisiones que cobra al cliente minorista son altas, del 1,75% anual.

En los últimos meses, la tendencia positiva que había empezado a finales de 2020 se ha vuelto a truncar. En los informes de la entidad explican que los mercados están siendo demasiado catastrofistas con los efectos que podría tener sobre la Bolsa una recesión.