Meliá acelera la venta del ladrillo y la apuesta por contratos de gestión y franquicia

Prevé que ambos aporten la mitad del beneficio en el corto plazo. Los hoteles en propiedad bajan hasta el 11%, un mínimo histórico.

Meliá acelera en su apuesta por desprenderse de los activos en propiedad. La crisis del coronavirus ha dado impulso a esa tendencia, por el importante lastre financiero que supuso mantener los hoteles propios sin actividad durante dos años, y la primera hotelera española, con una cartera de 330 hoteles y otros 48 firmados para los próximos años, sigue dando pasos en su apuesta para virar desde un modelo en el que se primaba la propiedad a otro en el que se priorice los contratos de gestión y de franquicia y en menor medida el alquiler.

El pasado martes anunció la incorporación de un hotel en Tenerife a la red de la marca Affiliated by Melia, creada en 2020, con lo que el número de hoteles en régimen de franquicia asciende a 73. Los últimos datos de la cartera hotelera, correspondientes al 30 de septiembre, confirman ese giro.

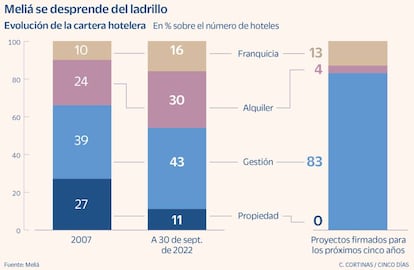

Los hoteles en propiedad solo representan el 11% sobre el total, lo que supone un nuevo mínimo histórico y menos de la mitad con respecto al mismo período de 2007, en el que el 27% de los activos eran propiedad de Meliá. En paralelo, la compañía ha ido incrementando el peso de los hoteles en los tres regímenes que no obligan a mantener la titularidad del activo. Desde la Gran Recesión, el peso de la gestión se ha incrementado cuatro puntos (del 39% al 43%), el del alquiler ha subido seis puntos (del 24% al 30%) y el de la franquicia ha repuntado otros seis puntos (del 10% al 16%).

Quiere cerrar este ejercicio con una reducción de la deuda neta de 250 millones de euros

El cambio es todavía más abrupto si se analiza la cartera de hoteles firmados para los próximos años. De los 48 inmuebles previstos no habrá ninguno en propiedad y el alquiler solo representará un 4% de los activos, mientras que la gestión sumará el 83% de los hoteles y la franquicia el restante 13%.

Desinversiones

Al margen del lastre financiero, el principal argumento que ha llevado a la compañía a la nueva estrategia de deshacerse del ladrillo es el incremento imparable de la deuda. Al cierre del primer semestre de 2020, la deuda neta era de 2.323 millones de euros y dos años después la cifra, que ya era abultada, se ha disparado hasta los 2.904 millones. Un incremento de 581 millones que ha obligado a la compañía a priorizar las desinversiones como la fórmula más rápida para reducir el pasivo. La primera gran operación la cerró en junio de 2021, con la venta de una cartera de ocho hoteles por un importe de 204 millones de euros a un vehículo inversor conformado por inversores particulares de Bankinter, que cuentan con un 85% del capital, y por Bankinter y la propia Meliá, que se quedaron con un 7,5% cada una.

En la última Junta General de Accionistas, el consejero delegado de Meliá, Gabriel Escarrer, avanzó que el objetivo de la compañía es reducir el pasivo en otros 250 millones al cierre de 2022 por lo que ultima otra operación calcada a la cerrada en 2021, con un número similar de establecimientos y de ingresos. La principal diferencia es que los inmuebles vendidos en 2021 estaban en España y los previstos para este año estarán en el área del Caribe. En esa región destaca la fuerte presencia en Cuba, con 32 hoteles en gestión y un buen número de disputas legales por la activación en 2017 de un capítulo de la Ley Helms-Burton, que fijaba el embargo de EE UU a Cuba, en el que se habilitó a particulares y empresas expropiados por el castrismo a demandar a empresas que pudieran estar ‘traficando’ con esos activos. Meliá fue el objetivo de muchas demandas, aunque finalmente no ha prosperado ninguna. También tiene fuerte presencia en México, con 11 hoteles, y en República Dominicana, con otros seis hoteles.

Escarrer también avanzó en una reciente entrevista con Cinco Días que el cambio desde la propiedad a la gestión y a la franquicia incrementará la aportación de los dos últimos modelos al resultado de explotación de la compañía (ebitda), ya que si al cierre de 2021 apenas representaba el 17%, la previsión que maneja la hotelera es que aporte en el corto plazo la mitad del ebitda. Meliá logró en junio de 2022 el primer beneficio neto de la compañía (3 millones de euros) desde el inicio de la pandemia.

Diferentes visiones desde la competencia

Barceló. La segunda cadena hotelera española tan solo tiene en propiedad el 16% de los 271 hoteles de su cartera, lo que le da escaso margen para ganar liquidez vendiendo patrimonio en el caso de que fuera necesario. Una debilidad que se compensa con una posición de endeudamiento muy por debajo de la de sus rivales.

RIU. La hotelera balear dispone de un bajo nivel de endeudamiento y tiene en propiedad 84 de sus 99 hoteles, lo que supone un 84% del total, el porcentaje más alto entre las grandes hoteleras en España. Esa holgura financiera es la que le ha permitido acometer la mayor compra hotelera de su historia en plena pandemia, adquiriendo el 49% que tenía su socio alemán TUI en 19 hoteles por 670 millones de euros.

Iberostar. De los 120 hoteles que componen la cartera hotelera de la familia Fluxá, cerca de la mitad están en régimen de propiedad, lo que le permite activar desinversiones para ganar liquidez. Así lo hizo en diciembre de 2021 cuando vendió a la sociedad de inversión Starwood Capital un hotel de 340 habitaciones en Tenerife que sigue gestionando.