El alza de tipos y la volatilidad borran del mapa la deuda híbrida

El mercado no vivía una sequía similar desde 2017

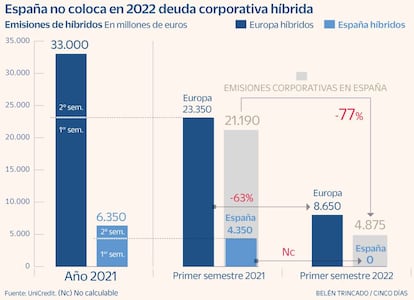

Iberdrola anunció a comienzos de junio su intención de incorporar la posibilidad de lanzar bonos híbridos bajo el paraguas de su programa de financiación, pero de momento no se han dado las condiciones. Después de la eclosión que experimentó este tipo de deuda en 2021, la volatilidad que impera en los mercados y la subida de los costes de financiación se han saldado con caídas en los volúmenes de emisión general y de los formatos de deuda con más riego, en particular. Dentro de este grupo se incluyen los bonos híbridos corporativos. En el primer semestre de 2022 no se registró ninguna colocación de este tipo en del mercado español, frente a los 4.350 millones que se vendieron en el mismo periodo del año anterior.

Para ver un periodo de sequía similar hay que remontarse a 2017, año en el que tuvieron que pasar 11 meses hasta que fueron registradas las primeras emisiones de híbridos. Hace cinco ejercicios se colocaron 2.000 millones en un solo mes, una cifra que está lejos de los 6.350 millones que se registraron en el conjunto de 2021.

Mayor actividad ha mostrado el mercado europeo, con un volumen de 8.650 millones de euros en los primeros seis meses del año, un 63% menos que un año antes. Como en el caso de España, se trata también del primer semestre más débil en cinco años. Aunque las razones que explican el recorte son las mismas en ambos mercados, el hecho de que en España el número de emisores de deuda híbrida sea muy reducida justifica que no se hayan registrado emisiones de esta clase. Iberdrola, Telefónica y Repsol son los emisores de deuda híbrida más habituales.

Los bonos híbridos son un tipo de deuda subordinada que suele ser perpetua o con vencimientos a largo plazo, en la que el emisor se reserva el derecho de amortización anticipada a partir de determinadas fechas. Tras el estallido de la crisis del Covid y aprovechando el programa de compra de deuda antipandemia del BCE, los emisores europeos se lanzaron a colocar estos instrumentos que permiten a las compañías preservar sus ratings porque computan al 50% como capital de cara a las agencias de calificación.

Jesús Sáez, responsable de mercados de capitales para Iberia de Natixis, señala que, en un contexto marcado por la agresiva normalización monetaria y el deterioro del crecimiento, las posibilidades que ofrece el mercado de capitales no son tan obvias. “Las ventanas de emisión son escasas y de incierta duración porque cualquier noticia, titular, dato o sentimiento puede cerrarlas o reabrirlas repentinamente”, apunta. Con esta idea como telón de fondo los formatos de deuda más defensivos y de mayor calidad son los que han venido contando con más posibilidades en el primario. Por su parte, los formatos de mayor beta han sido menos frecuentes y cuando han existido han sido aprovechados por un buen número de emisores que han preferido entender que cualquier momento de mejora es bueno para colocar sus emisiones ante la incertidumbre de si el futuro será más estable.

Una idea similar es la defendida por Francisco Chambel. El jefe de mercado de capitales para Iberia de UniCredit considera que a diferencia de años anteriores en los que el mercado estuvo abierto en todo momento, en 2022 se ha puesto de manifiesto la importancia de planificar bien la salida. “El objetivo que se persigue es asegurar el importe y la ejecución antes que el precio”, remarca Chambel. Mientras en el mercado primario las emisiones híbridas prácticamente han desaparecido, en el secundario los híbridos corporativos y los cocos en el caso de los financieros son los que han sufrido un impacto más significativo.

Junto a la preferencia por deuda más defensiva y de mayor calidad, los emisores han rebajado los plazos de colocación. De media los vencimientos son más cortos. Con las emisiones a plazos cortos los emisores tratan de minimizar el coste, en un momento además en el que los inversores están más cautos. “El riesgo de duración en cartera es una preocupación casi igual que el riesgo de crédito. Para tratar de buscar protección los plazos que oscilan entre tres y siete años han cobrado protagonismo frente a los 10 y 15 años registrados con la puesta en marcha de políticas monetarias ultralaxas por parte de los bancos centrales”, señalan fuentes del mercado.

Las emisiones corporativas bajan un 77%

Primer semestre. Las empresas han aprovechado que cuentan con unos colchones de liquidez lo suficientemente holgados para reducir su apelación al mercado. Fernando García, director de mercado de capitales de Société Générale, señala que las presiones inflacionistas y la volatilidad derivada de la guerra en Ucrania se ha traducido en una caída de la actividad. En los seis primeros meses del año, el volumen de emisiones corporativas alcanzó los 4.875 millones, frente a los 21.190 millones registrados en el mismo periodo del año anterior. Al igual que el volumen, el número de operaciones se redujo a siete, lejos de las 34 registradas hace un año. Junto a una menor actividad, el mercado ha asistido a un repunte de los diferenciales que han pasado de los 60 puntos básicos a los 150, cerca de máximos, una tendencia alcista que proseguirá su curso. “A partir de ahora es de esperar que el mercado de capitales funcione por ventanas. Los inversores siguen teniendo músculo para invertir mientras los emisores gozan de posiciones de liquidez más sanas”, remarca.