España, un manual de reconstrucción tras dos crisis

Se necesitaron más de ocho años para alcanzar el PIB previo al crack Desde 2008, la tasa de paro se mantiene en los dos dígitos

Hace 10 veranos España se vio obligada a pedir un rescate a sus socios europeos que le permitiera sanear su deteriorado sistema financiero. Casi una década después, una nueva crisis desatada por la propagación del Covid-19 hizo que el país impulsase junto a la mayoría de socios comunitarios el fondo de recuperación, cuyo objetivo era reactivar las trastocadas economías. En ambos batacazos, el de 2012 y el de 2022, se ha dibujado un horizonte gris para la nación, pero las diferencias entre la salida de una y otra crisis son notorias, al igual que su origen: la primera fue, según los analistas, de carácter sistémico, mientras que la segunda se ha producido por un evento inesperado, semejante a un desastre natural.

El primer síntoma de la enfermedad fue la burbuja inmobiliaria, pero a su lado había un país que consumía mucho más de lo que producía (la deuda ese año alcanzó casi el 90% sobre el PIB), que había perdido competitividad y tenía una dependencia enfermiza al ladrillo. Bajo la creencia de que el precio de la vivienda mantendría su escalada, los españoles se endeudaron gracias a las titulizaciones que la banca española colocaba en los mercados.

Sobre este terreno abonado convergieron además, la crisis internacional desatada por la quiebra de Lehman Brothers y la crisis de deuda en la eurozona, con Grecia como detonante. Los inversores empezaron a marcharse del país y las cajas de ahorro fueron cayendo. Fue, en suma, la consecuencia de años de descontrol. Así lo considera Gonzalo de Cadenas-Santiago, ejecutivo de Mapfre Economics. La factura, recuerda, fue enorme: tasas de paro sin precedentes y desahucios por doquier.

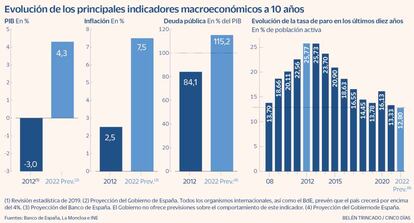

El país tocó fondo en 2009 con una caída del PIB del -3,8%. Tres años después, coincidiendo con el rescate de la banca, llegó el segundo golpe más duro, con un retroceso en el crecimiento económico del -3%, según la última revisión del Instituto Nacional de Estadística (INE) a los datos de ese periodo. Se necesitaron ocho años para levantar cabeza y recuperar los niveles precrisis. En contraposición, España llega a 2022 reforzada. Aunque todavía no se han recuperado los niveles precrisis tras el histórico hachazo del -10,8% de 2020, el PIB remontó un 5% en 2021. Y aunque el arranque del año se ha visto empañado por la crisis energética y la guerra de Rusia, todas las previsiones apuntan a que el país crecerá este año por encima del 4%, recuperando lo perdido por la crisis sanitaria a finales de 2023 o 2024, según los analistas.

Paro y deuda

Para Raúl Mínguez Fuentes, director del Servicio de Estudios Económicos de la Cámara de Comercio, el PIB es un buen indicador de la pronta recuperación del país. El mercado laboral también se encuentra en una mejor situación que hace una década. Aunque no ha logrado recuperarse por completo del golpe que supuso la burbuja inmobiliaria, el mayor éxito, según los analistas, es que logró frenar el éxodo de miles de jóvenes que se marcharon al extranjero por no encontrar trabajo en España. Los datos dan cuenta de la situación: la tasa de paro, que según el INE llegó al 7,93% un año antes del crack de 2008, alcanzó su máximo histórico en 2012, cuando rozó el 25,8%.

La pandemia hizo que el desempleo se volviera a disparar hasta el 16,26%, una cifra que en cualquier caso queda lejos de los vaticinios del Fondo Monetario Internacional, que auguraba un avance de cuatro puntos más. Hasta ahora este indicador sigue siendo motivo de alegrías para el Gobierno de Pedro Sánchez. En mayo, el número de parados bajó por primera vez de los tres millones desde 2008 y las últimas previsiones del Banco de España (BdE) apuntan a que la tasa media en 2022 será del 13,5%, respaldado por el impacto de la reforma laboral.

De manera contraria al desempleo, la inflación no ha hecho más que crecer hasta convertirse en la gran preocupación de los economistas. Si en 2012 la media del IPC fue del 2,5%, a día de hoy se ha disparado hasta el 8,7%, según el dato mensual de mayo, difundido por el INE. La suma de los cuellos de botella en la producción, el exceso de demanda, la guerra en Ucrania, la crisis energética y la escasez de cereales mantienen la inflación en el ojo del huracán. No en vano los analistas vaticinan que cierre el año entre una media del 7% y el 8%. Sin embargo, los organismos internacionales y el propio Gobierno insisten en que la normalización llegará el próximo año.

La deuda pública es otro indicador que no ha dejado de crecer. En 2012 la ratio se situó en el 84,1% del PIB, según el BdE. Al cierre de 2021 el porcentaje se elevó hasta el 118,4%. Esta variable es para Fuentes el reto pendiente del país. “Si echamos la vista atrás, los niveles de hace diez años eran reducidos”, precisa. La perniciosa tendencia ha hecho que en mayo de este año, la Comisión Europea diera un nuevo toque de atención a España por los “desequilibrios” relacionados “con la elevada deuda externa, pública y privada”. Según los escenarios que baraja, es muy posible que para 2026 la ratio de deuda sea superior a la del año pasado, por lo que ha instado al Gobierno a introducir medidas que mitiguen los riesgos para la sostenibilidad fiscal en el mediano y largo plazo.

La troika

El control del desembolso público es, en todo caso, la senda marcada para todo el continente como consecuencia de la invasión de Ucrania. Para el economista de Mapfre Economics, el aumento del déficit es en gran parte herencia de la crisis 2012 y fue una de las razones por las que el Gobierno de Mariano Rajoy se resistió a aceptar el rescate promovido desde Europa.

La reticencia era comprensible porque desde 2010, con el rescate de Grecia, los programas de la troika operaban con medidas punitivas, a diferencia de los fondos que se han desplegado para sobreponerse a la pandemia. Al final la necesidad pudo más que el miedo: el 9 de junio de 2012 España aceptó el préstamo y puso en marcha la reforma. Se congelaron las pensiones, aumentaron los impuestos y se controló a la banca.

Otras cicatrices

Déficit

Hasta 2021, lo que España acumulaba eran 73.138 millones de euros atribuibles a las intervenciones públicas en favor del sector financiero, según datos de Eurostat. El Gobierno confía en cerrar el año 2022 con un saldo fiscal negativo del 5%. Del comportamiento real de este indicador dependerá, sin embargo, el despliegue e impacto de las medidas que el Gobierno tiene comprometidas con Bruselas y que condicionarán parte de la recaudación, entre ellas la reforma fiscal.

Morosidad

La banca española ha realizado un esfuerzo a lo largo de los últimos años para digerir los numerosos activos tóxicos ligados al ladrillo que permanecían acumulados en su balance como consecuencia de la crisis. Su trabajo se ha traducido en el hundimiento de su tasa de morosidad, que hoy se sitúa en un tercio de la que registraba a finales de 2014, pero que sigue duplicando la media que soporta el sector en Europa, del 2,1%, una ratio no vista en España desde el verano de 2008.

Austeridad

Los recortes y la austeridad fueron protagonistas de la crisis de 2012. Las restricciones presupuestarias en sanidad y la reforma hecha por Mariano Rajoy propiciaron el crecimiento de la sanidad privada. Algunos analistas achacan el actual colapso sanitario a las medidas que se implementaron en esos años.