De falta de liquidez a bancos que exhiben solvencia

Tras una década, los bancos refuerzan su solvencia, depuran el gobierno corporativo y mejoran los niveles de cobertura ante insolvencias

La mayor crisis del sistema financiero español culminó hace diez años cuando el Gobierno solicitó ayuda a la Unión Europea para rescatar a las entidades bancarias insolventes. El sábado 9 de junio de 2012 el Ejecutivo de Mariano Rajoy anunció la adhesión a un programa de ayudas públicas por hasta 100.000 millones para inyectar liquidez en los bancos dañados por la crisis y cortar así la sangría de capital que amenazaba con arrastrar al sector y a la economía en general.

Y es que, los excesos de los primeros años 2000 en los que los bancos y cajas de ahorros concedían más crédito que los depósitos que tenían, al calor del boom inmobiliario y de consumo, dejaron a algunas entidades sin capital para hacer frente a las obligaciones y refinanciarse cuando estalló la burbuja.

Ese momento de colapso se vivió con el rescate de Bankia. Fue la entidad que necesitó un mayor volumen de dinero público (22.424 millones en total) pero la sensación era que si Bankia caía, arrastraría consigo al sistema financiero y la economía, ya que era uno de los principales bancos del país.

El rescate fue determinante para la recuperación del sector y tras el saneamiento después del estallido de la burbuja inmobiliaria, el proceso de consolidación del sector y los ajustes de plantilla y red han hecho que ahora la banca exhiba solvencia.

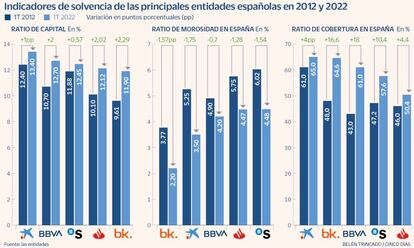

Diez años después la situación ha dado un giro de 180 grados. Las grandes entidades, además de ir absorbiendo a cajas y bancos cuya viabilidad estaba en peligro, han reforzado sus indicadores de solvencia en los últimos hasta contar con una ratio de capital CET1 de máxima calidad de en torno al 12,5%, mientras que hace diez años estaba por debajo del 11%. Cuanto más alto sea este indicador, más garantías de solvencia ofrece un banco.

Además de estar mejor capitalizadas las entidades también cuentan con mayores niveles de cobertura para hacer frente a los posibles impagos. A cierre del primer trimestre de este año los grandes bancos españoles contaban con una ratio de cobertura media del 59,7% mientras que hace diez años apenas llegaba al 50%.

La consolidación bancaria

Entre medias y hasta llegar a la configuración actual del sistema bancario se ha producido un importante proceso de consolidación que, por un lado, ha permitido salvar a entidades en problemas y, por otro, ha reducido la competencia.

En realidad, el proceso comenzó varios años antes del rescate financiero. De los 55 grandes grupos bancarios que había en España en 2009, tan solo quedan 10 en 2022. El primer gran aluvión de operaciones se produjo en 2010 y estuvo protagonizado por las cajas de ahorros.

En ese año 2012 únicamente quedaban 18 grandes grupos bancarios. Dentro de ese proceso, casi todas las cajas acabaron integradas en alguno de los diez grandes grupos bancarios que dominan hoy el mercado financiero español: Santander, BBVA, CaixaBank, Sabadell, Bankinter, Unicaja, Abanca, Ibercaja, Kutxabank y Cajamar. Las cajas se encontraban en una posición de debilidad financiera que provocó una reestructuración impulsada por los supervisores y reguladores y que supuso la absorción de la gran mayoría de estas entidades.

A partir de 2014 tan solo se han producido cuatro operaciones importantes: la absorción de Banco Popular por parte de Santander, la fusión de Bankia y Banco Mare Nostrum (BMN), la absorción de Bankia por parte de CaixaBank y la fusión entre Unicaja y Liberbank.

Sin embargo, en estas últimas operaciones el punto de partida de las entidades era distinto y no se produjeron por falta de viabilidad. De hecho, durante la última crisis provocada por el Covid-19 la banca formó parte de la solución al poner a disposición su liquidez para financiar a familias y empresas, mientras que durante la crisis inmobiliaria el sector no pudo hacerlo.