Fórmulas para un repliegue defensivo en Bolsa, ¿qué hacer si cae aún más?

Los expertos descartan a día de hoy una recesión por el conflicto de Ucrania pero advierten que el mercado aún no descuenta todos los riesgos

Iba a ser el año de las subidas de tipos de interés, del largamente esperado rally bancario, de la recuperación de los valores cíclicos frente a los de crecimiento –los grandes triunfadores tras el shock de la pandemia– y de la Bolsa europea frente a la estadounidense, mucho más cara y con un perfil menos cíclico. Esa era la apuesta de muchos gestores para la inversión en 2022, que ha saltado por los aires con la invasión rusa de Ucrania.

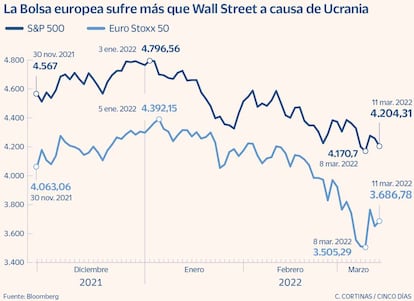

El panorama para la renta variable se ha dado la vuelta de forma radical. El año ya había empezado a la baja ante el temor a una inflación imparable, que ahora se va a desbocar con el fulminante encarecimiento de las materias primas que causa el conflicto. Los principales índices bursátiles ya han sufrido descensos del 20% desde sus últimos máximos, la cota a partir de la que se empieza a hablar de mercado bajista. Y ya casi nadie se aventura ahora a recomendar la compra de renta variable a los niveles actuales. Aun al contrario, el repliegue en la exposición a Bolsa es generalizado y hay quien incluso advierte de que el mercado podría estar infraponderando el riesgo latente ante la magnitud del terremoto geopolítico de la guerra en Ucrania.

La prudencia es la consigna, ante una incertidumbre elevadísima que hace imposible hacer un pronóstico claro de cuál será el desenlace del conflicto y su alcance económico. Las previsiones se quedan viejas a cada semana, en especial las de la evolución del precio de las materias primas. Pero por ahora, los gestores descartan hablar de recesión, aunque resulte inevitable estos días echar la vista atrás a los años setenta, cuando la guerra del Yom Kippur provocó un embargo de petróleo que contrajo la economía estadounidense durante cinco trimestres consecutivos entre 1974 y 1975, con la inflación por encima del 11%. En ese periodo, la Bolsa europea perdió la mitad de su valor.

Según recoge Citi en un informe de esta semana, “es verosímil hacer algunas comparaciones con la experiencia de estanflación de los setenta pero no iríamos tan lejos”. El banco estadounidense cree improbable una recesión global y no espera de hecho una política monetaria severa frente a la inflación. Al contrario, los acontecimientos podrían impulsar de nuevo a los bancos centrales a ser más acomodaticios.

Wall Street, y sus valores tecnológicos, saldrán mucho mejor parados que Europa, que concentra las rebajas de recomendación

Las mayores cautelas afectan a la Bolsa europea. La región va a sufrir con mucha más intensidad el conflicto por su dependencia energética de Rusia. Se da por hecho un menor crecimiento este año y más inflación, un diagnóstico que acaba de asumir el BCE, que ha preferido esta semana renunciar a una subida de tipos justo después de poner fin a sus compras netas de deuda, la hoja de ruta que tenía vigente hasta ahora. El BCE ha recortado su previsión de crecimiento para la zona euro al 3,7% este año, desde el 4,2% anterior. En Citi lo han bajado del 3,9% al 3,3% y en Credit Suisse tienen un pronóstico mucho más drástico, de un crecimiento este año de apenas el 1%.

En opinión del banco suizo, según un informe publicado esta semana, se está subestimando el riesgo que supone el conflicto en Ucrania, algo que se refleja en las alzas bursátiles con que concluye la semana, apuntaladas por las declaraciones de este viernes de Vladimir Putin, que aseguró que había “cambios positivos” en las negociaciones con Ucrania.

Para Credit Suisse, hay motivos sobrados respecto al conflicto para una posición defensiva en Bolsa: el impacto sobre Europa, y del que se desconoce aún la magnitud, llega a través de los precios de las materias primas; hay riesgo de disrupción en los suministros, de colapso en la economía de Ucrania y Rusia y de efecto negativo en la confianza empresarial. Su posicionamiento en Europa pasa ahora por las compañías eléctricas y de energías renovables, como RWE, Enel, Eon, National Grid y Acciona Energía, y por las grandes farmacéuticas, a las que ve relativamente inmunes ante el alza de los precios de las materias primas. Para Citi, su apuesta defensiva en Bolsa europea se centra también en el sector farmacéutico y en dar prioridad a los valores de crecimiento o growth frente a los value.

Revés para la Bolsa europea

Las fuertes caídas de las últimas semanas y, sobre todo, la menor expectativa de subidas de tipos de interés están devolviendo el brillo a los valores tecnológicos y poniendo así de nuevo en el foco de los inversores a las grandes compañías de Wall Street. UBS ha rebajado esta semana su posición en Bolsa europea a neutral y Bank fo America advierte de que no está en precio todo el potencial de caída. En cambio, los augurios para Wall Street son mucho más positivos. No en vano, el 72% de los ingresos de las compañías del S&P 500 se obtienen en Estados Unidos, cuya economía no va a sufrir en primera línea el envite ruso en Ucrania.

En UBS prevé que el S&P haya subido a los 4.800 puntos a final de año, con un alza superior al 10% desde los niveles actuales. Y en Goldman Sachs estiman que alcance los 4.900 para entonces. Este banco de hecho maneja una estimación de un dividendo de 67 centavos por acción para el S&P 500 este año, lo que supone un alza anual del 10% y un pay out del 30%.

En Citi también ven margen para las subidas de Wall Street desde los niveles actuales y aunque su previsión para el S&P a fin de año, en los 4.700 puntos, está por debajo del consenso, la firma sobrepondera la renta variable de EE UU y el conjunto del sector tecnológico. En su opinión, deberían beneficiarse, al menos en términos relativos, de las últimas caídas en los rendimientos de la deuda. “Las pérdidas se han concentrado en los valores financieros y con exposición directa a Rusia”, añaden en Citi, donde afirman que la Bolsa global ha finalizado con un alza de entre el 10% y el 20% después de anteriores crisis geopolíticas.

Pero el cumplimiento de cualquier pronóstico va a depender de algo tan imprevisible como el curso de una guerra, que en el caso de la que se libra en Ucrania tiene una enorme dimensión económica además de bélica. El escenario central que manejan en UBS es el de una retirada gradual de Rusia del suministro global de energía a causa de las sanciones, no una interrupción inmediata. En este supuesto, su previsión para el Brent es de 125 dólares en junio, de 115 en septiembre y de 105 dólares en diciembre. Varios meses de precios de la energía muy elevados que dañarán el crecimiento y los beneficios empresariales, que aun así serían positivos en el conjunto del año.

Pero en un escenario mucho más adverso, con una guerra prolongada y la súbita interrumpción de las exportaciones rusas de energía, el petróleo se iría a los 150 dólares el barril y habría que racionar el gas en Europa. En tal supuesto, la caída para el S&P 500 sería del 15% desde los niveles actuales. Y más abajo aún para el conjunto de los mercados si la OTAN interviniera directamente en el conflicto, según advierten en UBS. En Credit Suisse, sin apuntar a un escenario tan extremo, ya temen que el petróleo se pueda disparar a los 150 dólares.

Paul O’Connor, responsable del equipo de multiactivos de Janus Henderson, reconoce que muchas de las malas noticias ya están descontadas en las acciones europeas, que han caído con más intensidad que las estadounidenses. “Sin embargo, mientras el resultado político siga siendo tan incierto, es difícil confiar en las estimaciones del impacto económico y financiero del conflicto. Las cosas podrían empeorar mucho”, advierte. Señala además que la renta variable de la zona euro está cotizando ahora en mínimos de valoración de 30 años frente a las acciones estadounidenses, algo que también sucedió durante la crisis financiera de la zona del euro.

Los gestores también recuerdan que, frente a crisis pasadas, la deuda no es esta vez alternativa de refugio para la renta variable. Es posible tomar posiciones en Bolsa más defensivas, renunciando a los cíclicos en favor de la tecnología, el lujo o la alimentación y la electricidad, pero este año el balance de la inversión bursátil se decidirá previsiblemente en los despachos de Moscú, Washington y Bruselas.