Los gestores consideran que las Bolsas ignoran los peligros climáticos

Avisan de que se puede producir un crac súbito si no se toman medidas y solo el 14% de los gestores sondeados cree que los valores incluyen los riesgos

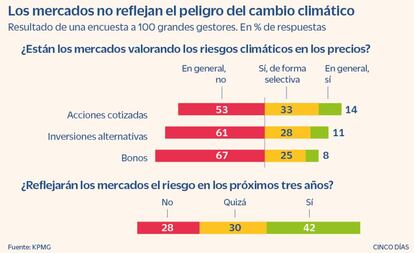

Las alertas de los peligros climáticos suenan con fuerza desde hace años, tanto para el planeta como para los mercados. Pero estos últimos no se las toman en serio, según un estudio elaborado por KPMG, Create Research y la asociación CAIA. El informe, para el que se han entrevistado a unos 100 directivos de grandes gestoras de activos y planes de pensiones con activos valorados en más de 30 millones de euros, señala que el 14% de ellos considera que el precio de la Bolsa está reflejando los riesgos climáticos.

El tema está presente en las agendas de las grandes empresas, no solo por devoción sino por obligación. Se espera que la nueva directiva europea sobre información no financiera se apruebe el próximo año y con el objetivo de que esta sea más amplia y se alinee con el Pacto Verde Europeo (European Green Deal).

Con todo, el estudio de la big four es muy escéptico respecto al estado actual de la cuestión y avisa de que el mercado no recoge de manera adecuada los peligros de la transición verde. Y no solo no los recoge en la renta variable, donde el 86% de los encuestados cree que no los valora de forma adecuada, sino también en la deuda (donde el porcentaje crece hasta el 89%) y en las inversiones alternativas (92%).

El documento de KPMG es taxativo al destacar que “la mano invisible de los mercados debe ir acompañada de la bota visible de los gobiernos”, que “hasta ahora, una cartera verde no equivale a un planeta verde” y que “no hay una línea de visión clara entre la inversión en el clima y sus impactos”.

“Las compañías no preparadas podrían sufrir caídas en el mercado”, según la ‘big four’

Es más, el 70% de los encuestados culpan directamente de la falta de relación entre el mercado y la transición a gobiernos y supervisores, por sus “débiles señales sobre estos temas”. La última Cumbre del Clima celebrada en Glasgow el pasado noviembre acordó la reducción de emisiones de dióxido de carbono del 45% para 2030 en relación a 2010. Pero aún quedan muchas cuestiones por aquilatar.

Momento ‘Minsky’

Es probable que surjan más acciones coordinadas entre gobiernos con tres frentes destacados: los precios de los derechos de emisión de dióxido de carbono (CO2), la innovación en energías alternativas y la comunicación obligatoria de datos por las empresas de acuerdo a ya mencionada norma europea, que será aplicable, salvo sorpresa, a las cuentas de 2023. El peligro puede ir acumulándose hasta producirse un denominado momento Minsky, un colapso en los precios debido al pánico súbito en una fecha futura en la que, repentinamente, el mercado tome conciencia de las vulnerabilidades.

Así, la directora de sostenibilidad y buen gobierno de KPMG en España, Teresa Royo, subraya la importancia para el inversor de tener en cuenta los riesgos climáticos en su cartera: “Las compañías que no estén preparadas podrán ver depreciados sus activos, tendrán que invertir en adaptar sus procesos productivos o experimentar unos costes adicionales de producción si son dependientes de tecnologías intensivas en carbono. Para que los inversores puedan obtener un mejor retorno ajustado al riesgo deberán tener esto en cuenta”.

Y eso que, al menos en cuanto a la financiación, la situación ha cambiado, con una emisión de bonos verdes, sociales y sostenibles récord con alrededor de 900.000 millones de euros colocados a nivel global este año.

Los factores más y menos sensibles

El informe de KPGM ha elaborado un mapa de los sectores y los valores que más reflejan los riesgos climáticos. “El reflejo en el precio del riesgo climático es más evidente en el sector energético, mientras que alcanza su nivel más bajo en los proyectos intensivos en capital que cuentan con un horizonte temporal más largo hasta la comercialización. Cierto es que los bonos verdes han estado a la vanguardia del progreso en el ámbito de la financiación, y desde KPMG destacan sus bondades. “Ofrecen a los inversores transparencia en el uso de los ingresos y oportunidades de participación que suelen estar reservadas a los accionistas”. También en la inversión alternativa, como la que realiza el capital riesgo, comienzan a aplicarse estándares verdes.

Archivado En

- KPMG

- COP26 Cambio Climático

- Auditoría

- Conferencia cambio climático

- Cumbre del clima

- Cumbres internacionales

- Cmnucc

- Acuerdos ambientales

- Relaciones internacionales

- Cambio climático

- ONU

- Protección ambiental

- Empresas

- Problemas ambientales

- Organizaciones internacionales

- Economía

- Relaciones exteriores

- Finanzas

- Medio ambiente