El Ibex conquista los 13.000 puntos por primera vez desde junio de 2008

Indra lidera los avances con un alza del 4,6% en una jornada huérfana de Wall Street

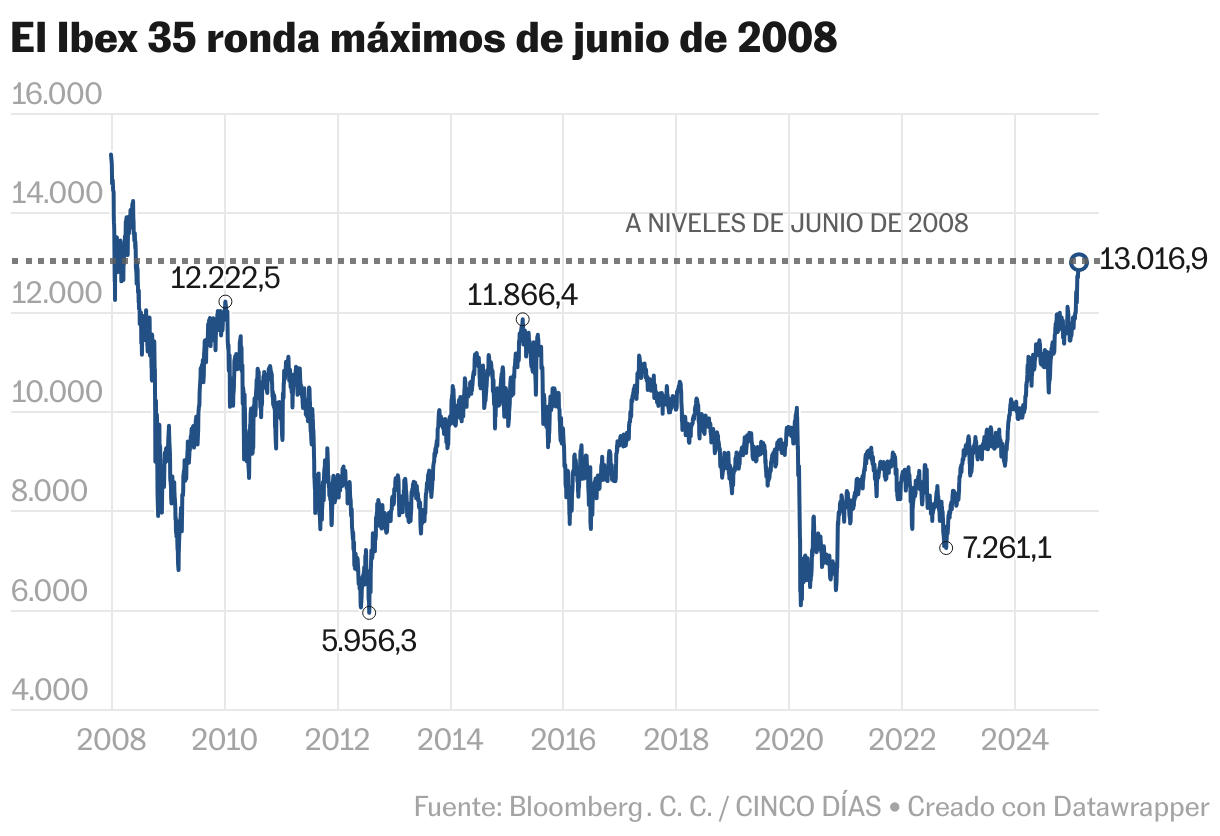

El Ibex 35 suma y sigue. El selectivo español ha conquistado una nueva cota no vista desde junio de 2008 al superar los 13.000 puntos en una jornada huérfana de referencias al otro lado del Atlántico por la festividad del Día del Presidente en Wall Street. El índice, que encadena ocho semanas consecutivas de ganancias en una racha no vista desde 2006, ha avanzado un 0,47% en una jornada en la que el Euro Stoxx 50 y el Dax alemán han revalidado los máximos históricos obtenidos la pasada semana tras conocerse el inicio de las conversaciones entre Estados Unidos y Rusia sobre una posible paz en Ucrania.

La necesidad de que Europa rediseñe su arquitectura de seguridad ante la amenaza rusa y un Donald Trump que airea su escaso compromiso con la OTAN han tirado de los valores relacionados con la defensa, ante la esperado aumento de los presupuestos de defensa. El sectorial del Stoxx 600 que integra a las empresas aeroespaciales y de defensa se ha anotado un 1,5% gracias al avance de firmas como Saab, Rheinmettal y BAE Systems, que han avanzado hasta un 16,2%. Unas ganancias que han tenido en Indra a su exponente español. La compañía ha liderado los ascensos del Ibex al sumar un 4,6%.

Grifols, a su vez, ha repuntado un 3,2%, mientras que ArcelorMittal se ha anotado un 2,3%. Tras ellos se han colocado constructoras como Sacyr y ACS, que han logrado avances del 2,1% y del 2%, respectivamente, mientras que los bancos han optado por ganancias más moderadas: Bankinter y BBVA han sumado más del 1%.

Frente a ellos, Cellnex se ha dejado un 1,9% y ha liderado los recortes. Unas caídas a las que se han sumado las empresas ligadas a la industria turística, con Aena dejándose un 0,5%, IAG restando un 0,59% y Amadeus, un 0,42%. Sí que ha logrado esquivar los recortes HBX, matriz de Hotelbeds, que en su tercera jornada como cotizada ha avanzado un 0,88% y ha logrado situarse en el precio de su debut, 11,5 euros por acción.

En lo que va de año el Ibex se anota un 12,6% gracias al tirón del sector bancario en Bolsa. Sabadell, Santander, BBVA y CaixaBank son los valores que más puntos están aportando al índice desde principios de enero, una situación que ha llevado a la entidad presidida por Ana Botín a adelantar a Iberdrola por capitalización bursátil y situarse solo por detrás de Inditex.

Desde la Mutualidad, su director de inversiones financieras, Pedro del Pozo, comenta que “el Ibex se encuentra en una situación particular. Con una economía española que sigue destacando dentro del contexto europeo y un sector bancario que ha mejorado notablemente sus márgenes, el índice ha mostrado fortaleza. Sin embargo, la evolución de la renta fija en EE UU y la volatilidad en los mercados globales pueden actuar como freno para la renta variable en Europa. La clave estará en la capacidad del BCE para manejar su política monetaria sin generar más presión sobre el mercado de bonos, un factor determinante para la evolución del sector financiero y del Ibex en los próximos meses”.

Con el telón del debate geopolítico abierto en canal dentro del tablero de juego europeo las amenazas arancelarias del presidente estadounidense Donald Trump se ven mitigadas por ahora al igual que el avance de la temporada de resultados trimestrales. Esta semana en el mercado español se conocerán las cuentas de Enagás y Repsol. En EE UU la publicación de cuentas empresariales se está saldando con mejores datos de lo esperado por el consenso de analistas: según Factset, los beneficios que se están dando a conocer están un 7,3% por encima de las estimaciones previas.

Javier Molina, analista senior de mercados para eToro, comenta que “este inicio de año está demostrando que estamos ante un mercado definido más por la dispersión de rendimientos entre acciones y sectores, que por grandes movimientos macroeconómicos que afecten a todos los activos por igual. La baja correlación actual entre valores individuales y el entorno macro ha permitido que cerca del 75 % de los rendimientos de las acciones del S&P 500 se expliquen por factores específicos de empresas o industrias, lo que convierte a este mercado en un entorno favorable para la gestión activa. Sin embargo, este escenario depende de la narrativa en torno a la política comercial y fiscal de Estados Unidos. La incertidumbre generada por el presidente Trump, con medidas proteccionistas, podrían terminar dividiendo el mercado en “ganadores y perdedores”, en lugar de generar un impacto macroeconómico inmediato. Si estas políticas terminan percibiéndose como un shock sistémico, podríamos ver una venta indiscriminada de activos, con una correlación elevada y una mayor volatilidad en los índices”.

En el mercado de deuda, el posible aumento del gasto público por parte de los países de la Unión Europea ha sido recibido con caídas en el precio de los bonos. La rentabilidad del bono español a una década, que transcurre de forma inversa a su precio, ha subido hasta el 3,1%, mientras que el alemán al mismo plazo se ha colocado en el 2,48% y el francés, en el 3,2%.

Entre las materias primas, el barril de petróleo Brent ha subido ligeramente, hasta los 75 dólares tras conocerse que la OPEP está considerando retrasar nuevamente el aumento del suministro de crudo a pesar de las peticiones lanzadas por parte de Trump para abaratar los combustibles. Donde sí están teniendo más repercusión las negociaciones con Rusia es en el precio del gas natural de referencia en Europa, los futuros holandeses, que bajan un 18,1% en las últimas cinco jornadas.

Bolsas - Divisas - Deuda - Tipos de interés - Materias primas