La reforma del impuesto de plusvalía erosionará los ingresos de los ayuntamientos

El tributo es la principal fuente de ingresos local tras el IBI pero el nuevo modelo arroja rebajas de más del 50% en algunos casos y deja exentos otros supuestos La FEMP avala el cambio pero pide revisar el sistema de financiación municipal

El llamado impuesto de plusvalía municipal lleva ya cuatro años sufriendo serios varapalos judiciales que ponían en duda su validez pero han bastado apenas dos semanas de inoperancia, las transcurridas desde que el Tribunal Constitucional declarara nulo su método de cálculo, para que el Gobierno haya impulsado una reforma que permita reactivar el tributo y subsanar el resto de inconstitucionalidades que pesaban sobre el mismo. Sin embargo, la modificación, aprobada vía real decreto ley en el Consejo de Ministros extraordinario de ayer, no cierra definitivamente el frente judicial (ver despiece) y amenaza con erosionar los ingresos que venía dejando en las arcas municipales.

La reforma “es una muy buena noticia para todos los ayuntamientos de España pero también para la ciudadanía”, celebró ayer la ministra de Política Territorial y portavoz del Gobierno, Isabel Rodríguez, al anunciar la medida. Esta, defendió, cumple con el doble objetivo de lograr que “los ciudadanos no tengan que pagar impuestos cuando no les corresponde” y de permitir que “los ayuntamientos no tengan que recortar sus servicios porque tengan garantizada la financiación”. Después de todo, recordó, el impuesto sobre el incremento del valor de los terrenos de naturaleza urbana (IIVTNU), como se denomina oficialmente, es la segunda mayor vía de financiación para los municipios (tras el IBI), en los que deja una media anual de 2.500 millones de euros. Lo que no matizó, y sí reconocen fuentes oficiales a este diario, es que la reforma mermará sus ingresos.

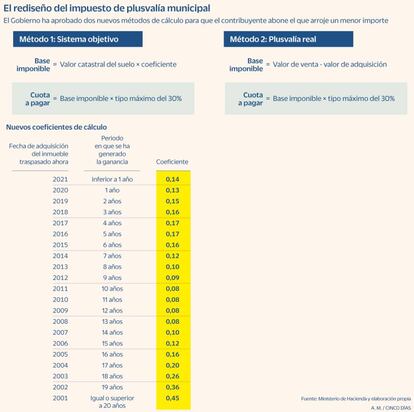

El impuesto de plusvalía grava las ganancias obtenidas por la venta, o recepción en forma de herencia o donación, de un inmueble en función de la revalorización del terreno en el que se asienta. Como adelantó este diario el sábado, la modificación legal aprobada ayer introduce dos nuevos métodos de cálculo de la base imponible de entre los cuáles el contribuyente podrá elegir pagar el que menor cuota arroje.

Así, en primer término, el Gobierno modifica el sistema objetivo tradicional para que tenga en cuenta la evolución del mercado inmobiliario y no sea la única vía de cálculo (que eran las dos exigencias del Constitucional). La base imponible, que antes se calculaba multiplicando el valor catastral del suelo por el número de años desde la compra y por un porcentaje (del 3% al 3,7%, según ese tiempo), pasa a estimarse ahora multiplicando el valor catastral por unos coeficientes que fijarán los ayuntamientos respetando unos umbrales máximos que Hacienda actualizará cada año por ley (previsiblemente en los Presupuestos). Estos varían en función del año de adquisición del inmueble, oscilando los de partida del 0,45% para las compras realizadas hace 20 años o más; el 0,08% aplicado para las adquisiciones de los años de la crisis financiera (2008 a 2012); o el 0,14% para las ganancias obtenidas en menos de un año, para penalizar las operaciones de corte especulativo (ver tabla adjunta).

A partir de ahí, los ayuntamientos podrán rebajar o elevar en un 15% los valores catastrales para adaptar el cálculo a la realidad local.

El cálculo alternativo, menos costoso en la mayoría de supuestos, equipara la base imponible a la plusvalía real obtenida como diferencia entre el precio de venta y el de adquisición del bien (teniendo en cuenta solo el peso del terreno sobre el valor catastral total).

En ambos casos, la cuota a pagar será el resultado de aplicar un tipo máximo del 30% a la base imponible obtenida. Como resultado, una vivienda adquirida por 250.000 euros en 2014 y vendida por 260.000 en 2021, con un valor catastral de 100.000 euros del que el 20% corresponde al suelo, arrojará una base imponible de 2.400 euros con el cálculo objetivo (20.000 de valor catastral por coeficiente del 0,12%) y de solo 2.000 euros (el 20% de la ganancia de 10.000 euros obtenida) con el de plusvalía, lo que rebajaría la cuota a pagar a 600 euros. Con el método antiguo la base sería de 4.900 euros y la cuota de 1.470 euros. Es decir, una rebaja de más del 50%. Estas cifras, junto con la exención expresa de las operaciones saldadas con pérdidas, dan cuenta de como la reforma puede llegar a reducir el potencial de recaudación del tributo.

De hecho, aunque la Federación Española de Municipios y Provincias (FEMP) aplaudió ayer la celeridad del Gobierno en reactivar el impuesto (que les costaría 170 millones por cada mes inoperativo, según los técnicos de Hacienda de Gestha), urgió acto seguido a pedir una revisión del modelo de financiación municipal.

Los ayuntamientos que aplican este impuesto potestativo, cerca del 50% según el Gobierno, tienen seis meses para adaptarse a la norma.

El remiendo de Hacienda no cierra el frente judicial

El decreto ley. El En su urgencia por cerrar el vacío legal en el que la sentencia del Tribunal Constitucional había sumido el impuesto de plusvalía, y aunque finalmente ha descartado introducir efectos retroactivos, Hacienda ha impulsado su reforma del tributo por vía de un real decreto ley que espera ver publicado hoy en el BOE y en vigor mañana. Los técnicos de Hacienda (Gestha) y la Asociación de Usuarios Financieros (Asufin) alertaron ayer de que esta vía puede ser inconstitucional porque crear o modificar el grueso de un impuesto requiere de un proyecto de ley. Gestha recomendó tramitar así el decreto una vez que llegue al Parlamento para evitar que acabe en el Constitucional.

El Constitucional. A su vez, el fallo del Constitucional anulando el método de cálculo del impuesto pero vetando reclamar por él si no se tenía ya un recurso abierto antes del 26 de octubre promete ser fuente de litigios como pasó con las cláusulas suelo. Así lo augura José María Salcedo, socio del bufete Ático Jurídico, que no descarta que el asunto llegue con celeridad al Supremo o acabe ante la Corte de Estrasburgo mientras alerta de que hay miles de liquidaciones de la etapa previa al fallo en tierra de nadie.

Archivado En

- Impuesto plusvalía

- Ministerio de Hacienda

- FEMP

- Consejo de Ministros

- Impuestos municipales

- Asociaciones municipios

- Finanzas municipales

- Agencia Tributaria

- Gobierno de España

- Hacienda pública

- Agencias Estatales

- Ayuntamientos

- Finanzas públicas

- Ministerios

- Gobierno

- Gobierno municipal

- Administración Estado

- Administración local

- Política municipal

- Administración pública

- Finanzas

- Política