El BCE alerta del riesgo sistémico de la gigantesca industria de fondos

El patrimonio en inversión colectiva se ha triplicado desde 2012

El Banco Central Europeo (BCE) está preocupado por el colosal tamaño que ha adquirido la industria de fondos de inversión. En uno de sus últimos estudios, el organismo analiza el papel que está teniendo el sector en la correcta transmisión de la política monetaria y los riesgos sistémicos que se pueden desencadenar en momentos de crisis financieras si muchos gestores deciden vender al mismo tiempo.

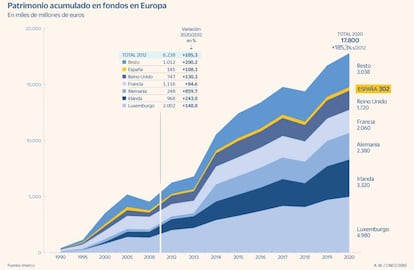

A finales de 2012, los países de la zona euro acumulaban algo más de cinco billones de euros en fondos y otros vehículos de inversión colectiva. Al cierre de 2020, ese importe se había triplicado, sobrepasando los 15 billones de euros.

En su informe Fondos de inversión, asunción de riesgos y política monetaria en la eurozona, publicado hace tres días por el BCE, se explica que el fuerte desarrollo de este tipo de productos ha marcado la forma en que la fijación de los tipos de interés acaba transmitiéndose al conjunto de la economía.

“A medida que el sector ha ido creciendo, lo ha hecho también su importancia para la actividad económica y para la transmisión de la política monetaria. Ahora bien, una excesiva asunción de riesgos puede provocar efectos perjudiciales sobre el conjunto del sistema financiero, pues contribuye a que las empresas se endeuden demasiado o porque en momentos de volatilidad los gestores pueden tener dificultad para vender algunos activos de riesgo”, apunta el informe.

El auge de la financiación no bancaria

Fondos de deuda. Los fondos de inversión especializados en comprar bonos emitidos por empresas han tomado cada vez más protagonismo, sustituyendo poco a poco a la pura financiación bancaria. Para las compañías cada vez ha sido más barato emitir deuda en mercados abiertos y así diversificar sus fuentes de financiación.

Política monetaria. La acción del BCE ha hecho que la deuda soberana cada vez ofrezca menos rentabilidad, por lo que muchos gestores de fondos de renta fija han ido poniendo cada vez más dinero en los bonos corporativos. Primero de grandes grupos y luego en emisiones de compañías más pequeñas.

Inversión fuera. Uno de los problemas observados por parte de los investigadores del BCE es que, a medida que los cupones de la deuda corporativa europea se van haciendo menos atractivos, los gestores empiezan a buscar oportunidades de inversión fuera del ámbito de la zona euro. Esto hace que la transmisión de la política monetaria a las empresas se pueda truncar.

Cuando el BCE comenzó en 2013 a comprar deuda soberana europea provocó una paulatina caída de las rentabilidades de los bonos emitidos por los Gobiernos. Poco a poco, los gestores de fondos fueron buscando cupones atractivos en otro tipo de activos. Primero, en bonos emitidos por grandes empresas con una gran solvencia. Y, después, en deuda emitida por compañías más pequeñas, que entrañan más riesgo. También en deuda híbrida que, bajo ciertas circunstancias, se pueden convertir en acciones.

Este incremento de los riesgos asumidos es una de las cuestiones que más preocupa a los investigadores del BCE. La política monetaria expansiva adoptada por la institución durante muchos años, ha acabado incentivando la llegada de dinero a los fondos. Los depósitos bancarios ya no rentaban nada, por lo que los ahorradores también han ido asumiendo más riesgos.

Además, también se ha observado que la política del BCE también cambia la forma de gestionar de los gestores. “Los fondos de renta fija han ido reduciendo el peso que tenía el efectivo en sus carteras, porque les cuesta más”. El problema llega cuando hay una crisis en el mercado y hay que deshacer posiciones.

Un ejemplo muy concreto de lo que ha pasado con esta nueva estructura de mercado es lo sucedido al desencadenarse la crisis del coronavirus, en marzo de 2020. “Las salidas de dinero de fondos de deuda corporativa fueron tan fuertes, que no había efectivo suficiente. Esto obligó a los gestores a vender activos de forma forzada, lo que agravó la depreciación de ese tipo de deuda”, apunta el informe.

Para los economistas del BCE, este tipo de efectos deberían intentar atajarse con algún tipo de regulación que evitara que los gestores de fondos asuman unos riesgos de iliquidez excesivos.

“Dada la enorme importancia que tienen ahora los fondos en la transmisión de la política monetaria, adoptar este tipo de herramientas no solo limitaría el riesgo de liquidez de fondos concretos sino también del conjunto del sistema financiero”, apunta el estudio.