Planificar la jubilación tras la reforma en los planes de pensiones

Los patrimonios más altos han visto emporar la tributación de un vehículo que era clave al ahorrar para la edad de retiro

El Gobierno ha herido de gravedad la figura de los planes de pensiones individuales, el vehículo de inversión más utilizado en España para ahorrar de cara a la jubilación. Hasta el año pasado, los trabajadores y autónomos podían aportar hasta 8.000 euros anualmente a este instrumento. Todo lo que aportasen se lo descontaban de la base imponible del Impuesto de la Renta (IRPF). Quien tuviera una base imponible de 60.000 y metiera 8.000 euros a su plan, solo tributaba por 52.000 euros. Ahora, el importe máximo de aportación/desgravación se ha reducido a 2.000 euros, y para el año que viene será de solo 1.500 euros, según recogen los Presupuestos. Son muchos los ahorradores que se preguntan dónde podrán destinar ahora el dinero para preparar su jubilación.

El argumento del Ejecutivo para tomar esta medida es que es un producto regresivo en términos fiscales. Esto es, que beneficia más a las personas con altos ingresos. Por eso ha decidido priorizar los planes de pensiones de empleo, que se impulsan en el ámbito de la negociación colectiva, y que mantienen el tope de aportación en 8.000 euros anuales (serán 8.500 euros en 2021). Su objetivo es que este tipo de productos lleguen a autónomos y a empleados de pequeñas empresas.

Paula Satrústegui es socia de asesoramiento patrimonial de la firma Abante Asesores. Durante este ejercicio se ha encontrado con muchos clientes que le preguntaban qué podían hacer ahora que se ha reducido el tope de aportación en los planes individuales. “Nuestra respuesta es muy clara: la mejor alternativa son los fondos de inversión y, más concretamente, los fondos de fondos”.

Los fondos y los planes, aunque comparten ciertos aspectos, tienen diferencias notables, especialmente en cuanto a la fiscalidad. La primera diferencia notable es la liquidez. Un fondo de inversión se puede vender en cualquier momento, y la gestora tiene un plazo de una semana para dar el dinero al cliente. En cambio, los planes de pensiones solo pueden rescatarse en el momento de la jubilación, en algunos supuestos especiales (enfermedad, desempleo, riesgo de desahucio, por la pandemia..) y también si las aportaciones tienen más de 10 años, pero solo a partir de 2025.

En cuanto a la tributación, en los planes de pensiones funciona como un diferimiento fiscal: no se paga el IRPF en el momento de aportar, pero sí tributa como un rendimiento del trabajo el dinero que se va rescatando del plan de pensiones tras la jubilación (o por un supuesto especial).

En general, esto beneficiaba mucho a las rentas altas. El tipo marginal con un sueldo muy alto llega al 45% en Madrid. Alguien que aportara 8.000 euros al plan se ahorraba 3.600 euros de impuestos. Luego, cuando se recupera el dinero, también se aplica el tipo marginal, pero normalmente, tras la jubilación los ingresos bajan mucho, por lo que el tipo marginal es menor.

“Con los planes había dos ventajas claras”, explica Satrústegui, “de un lado, el diferimiento fiscal, que hace que pagues los impuestos muchos años más tarde, cuando tal vez tienes menos necesidades económicas. Y el segundo, el que se te aplique un tipo marginal menor”.

Fondos de inversión

En cambio, con los fondos de inversión la fiscalidad es muy diferente. Primero, no existe ninguna ventaja en la aportación. Hasta que no se vende el fondo no se tributa. Cuando esto sucede, solo se pagan impuestos por las plusvalías que ha generado el vehículo. Se considera una ganancia patrimonial, y se aplica un tipo de entre el 19% y el 26%, en función del importe.

Desde Abante recomiendan llegar al máximo de aportación en planes individuales y, con el dinero que devuelve Hacienda por el beneficio fiscal, reinvertirlo en un fondo de inversión. La mayoría de firmas de asesoramiento patrimonial están recomendado a sus clientes que redirijan las aportaciones que no pueden hacer en planes de pensiones hacia fondos de inversión. Una de las grandes ventajas de los fondos, en este caso sí compartida con los planes, es que no hay peaje fiscal por traspasos. Es decir, que el dueño puede cambiar el dinero de un fondo más agresivo a uno más conservador sin tener que tributar por las plusvalías que ha ido generando. O puede cambiar de un fondo de CaixaBank a otro de Banca March o Ibercaja, sin tener que pagar impuestos.

Para tratar de minimizar la factura fiscal, desde firmas como Indexa Capital han puesto en marcha un sistema que permite amortiguar el pago de impuestos cuando se venden participaciones de fondos. Esta agencia de valores, al igual que muchos bancos, ha apostado por los contratos de gestión de carteras, por los que se encarga de administrar una cartera de fondos de inversión. “Cuando llega el momento de vender, se analiza cuáles de los fondos que tiene el cliente tienen minusvalías o, en su caso, tienen menos plusvalías, para justo vender estas participaciones. Así se logra rescatar parcialmente el dinero sin pagar tanto a Hacienda como se pagaría si se vendieran los fondos en cartera que tienen más plusvalías”, explica Unai Ansejo, consejero delegado de la firma.

Seguros de vida-ahorro

Otra figura que tradicionalmente se ha utilizado como vehículo para la jubilación son los seguros de ahorro. Se trata de pólizas que, bajo la cobertura de un pequeño seguro de vida, ofrecen como garantía un capital. El gran problema es que todos estos productos suelen estar garantizados y, con los bajos tipos de interés que hay en la actualidad, los rendimientos que ofrecen están incluso por debajo de la inflación, que este año se ha disparado al entorno del 3% de media.

“En el caso de los planes de previsión asegurados, los topes se aportación son como los de los planes individuales, por lo que no valdrían como alternativa”, explica Satrústegui. “Los planes individuales de ahorro sistemático, PIAS, o los seguros individuales de ahorro a largo plazo, Sialp, al tener un tipo mínimo garantizado, ofrecen retornos bajísimos”.

Precisamente, uno de los objetivos que se perseguía con los planes de pensiones es que, dado que el dinero está inmovilizado durante muchos años, los partícipes podían asumir mayores niveles de riesgo. Así, aunque el valor del plan caiga durante una crisis financiera, a lo largo de muchos años, prácticamente todos los planes se revalorizan. De acuerdo con los datos de Inverco, la asociación de las gestoras de fondos de inversión y planes de pensiones, en los últimos 25 años la rentabilidad media anual de los planes individuales de Bolsa ha sido 3,6% y en los planes mixtos incluso mejor, del 4,02%. En ambos casos, un nivel suficiente para conseguir batir a la inflación y que los ahorros no pierdan poder adquisitivo.

Comisiones

Uno de los problemas que presentan los planes de pensiones frente a los fondos de inversión es que tienen unas comisiones bastante más altas, lo que les merma rentabilidad. Aunque han ido bajando, por término medio los planes individuales cargan unos gastos anuales del 1,1%. Por tener una referencia, en los planes de empleo colectivos, las comisiones totales son del 0,23%, y cada vez hay más oferta de carteras de fondos indexados que están cobrando comisiones anuales de entre el 0,6% y el 1%.

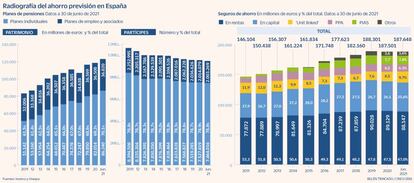

En la actualidad hay 86.200 millones de euros acumulados en planes de pensiones individuales, y 36.820 millones de euros en planes de pensiones de empresa y asociados. El importe es relativamente bajo cuando se compara con el ahorro acumulado para la jubilación en la mayoría de países europeos. Para intentar cerrar esta brecha, el Ministerio de Inclusión, Seguridad Social y Migraciones prepara un proyecto de ley en la que va a crear una nueva figura, los fondos de pensiones de promoción pública, con la que espera que colectivos profesionales que ahora no pueden acceder a este tipo de ahorro, empiecen a hacer aportaciones. El gran desafío es llegar a los millones de trabajadores de pymes que ahora no cuentan con ningún producto específico para la jubilación.

El problema que denuncia el sector es que se han topado las aportaciones a los planes individuales sin que aún esté desarrollada la nueva figura. Ángel Martínez-Aldama, presidente de Inverco, explica que “es muy probable que hasta 2023 no se pongan en marcha los nuevos planes colectivos. Deberían haberse acompasado más los cambios fiscales con el desarrollo de la nueva figura”. Mientras estos llegan, los fondos siguen siendo la mejor opción.