Cuatro refugios para proteger su inversión de la inflación y el menor crecimiento

El largo rally bursátil va agotando el potencial de rentabilidad pero hay sectores y activos que los gestores sobreponderan pese a las incertidumbres

Los inversores acumulan importantes plusvalías en lo que va de año y surge la tentación de recoger beneficios ante una recta final de ejercicio que presenta nuevas incertidumbres. La atención está ahora puesta en el impacto que tendrá en el crecimiento la variante delta del coronavirus y en el momento en que la Fed comenzará a reducir sus compras de deuda. Pero hay apuestas de inversión por las que los gestores apuestan de forma sólida.

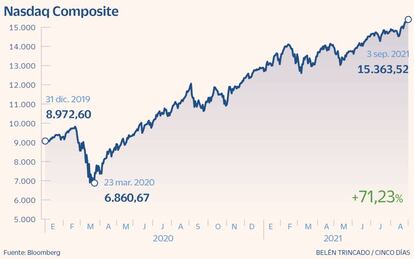

Tecnología: El ingrediente defensivo y omnipresente en cartera

Los índices tecnológicos han vuelto a batir todas las previsiones, marcando sucesivos máximos. Como indica el analista de mercados Juan Ignacio Crespo, “el ímpetu alcista se mantiene intacto de momento y entrando en aguas sin cartografiar. Como veremos en próximos días, la recuperación de los índices desde sus mínimos de marzo de 2020 iguala o supera ya las recuperaciones más extraordinarias de los últimos tiempos”.

A lo largo de este 2021, y ante las nuevas incertidumbres que han ido apareciendo, las ganadoras dentro del sector tecnológico han sido las grandes, las popularmente conocidas como FAANG (Facebook, Amazon, Apple, Netflix y Google), que han subido un 20% más que otras tecnológicas de menor tamaño y más disruptivas. Ben Laidler, estratega de mercados globales de eToro, explica que, “a medida que el ciclo económico madure y la Fed suba los tipos, vemos una prima aún mayor en las grandes tecnológicas y las FAANG. Estas firmas son los nuevos activos defensivos y merecen una base de cartera más equilibrada frente a los innovadores prometedores”, señala.

La valoración no es un problema: “Las grandes tecnológicas operan con una valoración PER de 30 veces, por encima de la media del mercado, pero bien respaldadas. Muchas acciones de crecimiento más pequeñas e innovadoras tienen valoraciones de más de 100 veces sus ganancias y una dependencia del mercado para la financiación”. Una visión que también comparte Celso Otero, gestor de fondos de Renta 4, quien prefiere centrarse dentro de las tecnológicas en historias conocidas y predecibles. “Nos gustan Amazon, Facebook, empresas de semiconductores y firmas de pago como Visa o Mastercard. Compañías que tienen un claro modelo de negocio y unos crecimientos sostenibles”, especifica.

Por último, cree que hay oportunidad en las tecnológicas asiáticas después del cambio de las reglas de juego en China. Tencent y Alibaba son sus opciones preferidas, aunque a corto plazo puedan seguir sufriendo por las decisiones regulatorias del Gobierno chino.

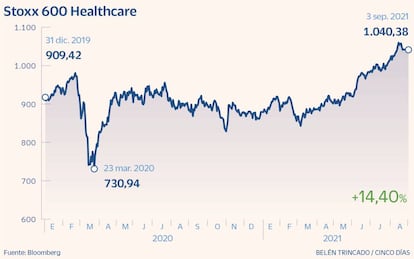

Salud: Crecimiento asegurado con valoraciones contenidas

El sector salud ofrece buenas expectativas de crecimiento para los próximos meses, incluso en un contexto de previsible desaceleración de las economías mundiales. UBS lo destaca como su negocio preferido. Uno de los argumentos a favor es que ha tenido un rendimiento un 6% inferior al mercado y ha empezado a despegar en las últimas sesiones. La firma suiza destaca la protección de márgenes de muchas compañías de salud, al poder fijar los precios, incluso en un escenario de mayor inflación. “El riesgo a corto plazo del sector está relacionado principalmente con la reforma del sistema de salud de EE UU, y con un gran cambio del Gobierno en la fijación de precios de los medicamentos”, concluyen.

El gigante de la gestión BlackRock considera que “el cuidado de la salud ofrece acceso a un crecimiento a largo plazo (basado en la evolución demográfica de los países desarrollados), al tiempo que proporciona retornos duraderos”. Estos analistas apuntan también a una fuerte relación de la salud con la tecnología. “La tecnología continúa impregnando el sector de la salud, como se ve en la habilitación de la cirugía asistida por robot y la telesalud. Estimamos que todavía estamos en los primeros días de estas tendencias”, alegan.

La apuesta más decidida de Ben Laidler, estratega de mercados globales de eToro, en el mundo de la salud se basa en las productoras de vacunas para el Covid-19, que califica como “un seguro barato”, con valoraciones por debajo del mercado. Las vacunas Covid son cada vez más relevantes para las grandes farmacéuticas: representan el 41% de los ingresos de Pfizer este año y el 11% en AstraZeneca. “Las compañías generan grandes flujos de caja para nuevos medicamentos o para aumentar los dividendos”, apunta Laidler.Elena Rico, gestora del fondo Megatendencias Salud de Renta 4, recomienda la firma Alcon (spin-off de Novartis), líder global en cuidados de la visión: “Es un mercado que ha crecido de forma anualizada un 6% en los últimos cinco años y se espera crezca un 8% en el próximo lustro. Las oportunidades de crecimiento de ingresos que nos ofrece este segmento son muy interesantes”.

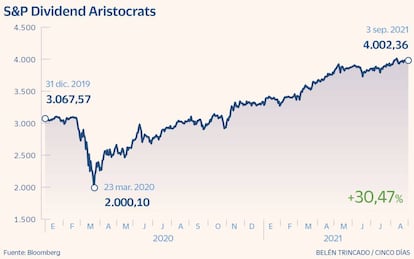

Dividendos: Recuperación en forma de V en línea con los resultados

El mercado puede seguir con sus incertidumbres sobre valoración de los activos, inflación y recorte de estímulos de los bancos centrales, pero como indica Stefan Rondorf, senior investment strategist de la gestora Allianz, “los beneficios empresariales han sido hasta ahora un pedazo de tierra firme en medio de la tempestad”. Las empresas estadounidenses del S&P 500 lograron a junio beneficios un 90% más altos que los obtenidos durante los meses del confinamiento, en el segundo trimestre de 2020. En el caso del Stoxx 600 europeo, las ganancias llegaron a multiplicarse casi 1,5 veces. “Esto multiplica también las posibilidades de pagar mayores dividendos o de aumentar la recompra de acciones”, dice Rondorf.

La recuperación de los dividendos a escala mundial comenzó a ganar fuelle en el segundo trimestre de este año, según la última edición del Janus Henderson Global Dividend Index. A nivel mundial, los dividendos se dispararon un 26,3% interanual en tasa general, solo un 6,8% por debajo de su nivel del segundo trimestre de 2019. A la vista de los resultados de junio, Janus Henderson ha mejorado sus previsiones de pagos globales de dividendos este año desde 1,36 billones de dólares hasta 1,39 billones. Esta nueva estimación está tan solo un 3% por debajo del máximo anterior a la pandemia, por lo que se recuperarán en poco más de 12 meses. Juan Fierro, director para Iberia en esta gestora, destaca que España se sitúa como uno de los líderes en reparto en Europa, con un crecimiento del 20,1%.

Natalia Aguirre, directora de análisis de Renta 4, ofrece los valores con más potencial de su cartera por dividendo y expectativas de revalorización: Telefónica pagará 0,15 euros en diciembre; Endesa cuenta con una atractiva remuneración al accionista del 6,5% estimada para 2022; Repsol ofrece también buena rentabilidad por dividendo que se complementará con recompra de acciones; Ebro Foods, que no refleja la buena marcha de la compañía ni la posibilidad de pago de un dividendo extraordinario tras la venta del negocio de pasta seca, según Renta 4. Y por último Zardoya Otis, cuya situación le permite repartir prácticamente el 100% de la caja vía dividendos con una rentabilidad histórica en el entorno del 5%.

Deuda: Bonos ligados a la inflación y de calidad ante el ‘tapering’

La fuerte subida de la inflación, que en la zona euro ha dejado una tasa en agosto del 3%, máximos en diez años, y la reducción de las compras de deuda por parte de los bancos centrales son las coordenadas en las que se moverán en los próximos meses unos mercados de bonos que han alcanzado precios muy caros.

Los bonos ligados a la inflación pueden ser una buena solución a la incertidumbre sobre la subida de precios –que buena parte de los expertos considera un fenómeno transitorio– y también a una posible alza de tipos, ya que estos activos oscilan menos en los mercados que los bonos normales.

Existen fondos de inversión especializados en este tipo de deuda, aunque también es posible adquirirlos en las subastas de los distintos tesoros, así como en el mercado secundario. Cuentan normalmente con un cupón inferior a los bonos convencionales, pero a medida que transcurre su vida van incorporando a su precio la subida del coste de la vida. Unai Ansejo, consejero delegado y fundador de Indexa Capital, explica que estos bonos (también llamados bonos reales) “protegen contra la inflación y tienen menos sensibilidad a variaciones de los tipos: son aptos para todas las carteras, tanto conservadoras como agresivas. Por ello, los incluimos en una proporción del 10% al 25% de todas nuestras carteras modelo, desde las más conservadoras hasta las más arriesgadas”.

Pero el conjunto del mercado teme esa vuelta a la normalidad ya sin la presencia generosa de los bancos centrales. La gran gestora de renta fija mundial, Pimco, cree que es el momento de la gestión activa y de buscar bonos de calidad, incluso a costa de renunciar a algo de rentabilidad y pese a que ve pasajero el aumento de la inflación. Andrew Balls, director de inversiones de renta fija global de la gestora, apuesta por una cartera flexible y con abundante liquidez para aprovechar una esperada mayor volatilidad en los mercados. “Favorecemos las asignaciones a las hipotecas estadounidenses más solventes y a otros valores respaldados por activos, como componente clave del posicionamiento de riesgo”, añade. Su apuesta se centra en bonos de entidades financieras, de firmas cíclicas, así como de los sectores relacionados con la vivienda.