El motor esprinta en Bolsa pese a estar lejos aún de la normalidad

Ni las menores ventas, ni la falta de semiconductores, ni las dudas sobre el coche eléctrico frenan el ímpetu inversor en las compañías automovilísticas europeas

La evolución en Bolsa de las firmas automovilísticas europeas tiene algo de onírico. Parece un mal sueño que durante 2020 tuvieran que cerrar sus plantas por mandato de la pandemia de Covid-19 y que tanto producción como ventas se derrumbaran estrepitosamente. Muy lejos de aquella pesadilla, el índice sectorial europeo de automovilísticas ha remontado hasta niveles de abril de 2018 y se anota una fulgurante subida del 137% desde los mínimos de marzo del pasado año. En el año, avanza el 20%, en línea con la banca y construcción, los mejores sectores en Europa.

Haciendo gala de su carácter cíclico, el sector del automóvil disfruta de un rebote, pese a que, en el mejor de los casos, la vuelta a la normalidad no llegue hasta 2022. Con datos de la Asociación Europea de Fabricantes de Automóviles (ACEA) las ventas entre enero y mayo de este año ascienden a 4,3 millones de vehículos, un millón más que en igual periodo de 2020, pero aún lejos de los 6,91 millones vendidos en el mismo periodo de 2019, año que representa ese regreso a la normalidad.

Goldman Sachs apunta a que Europa cerrará el año con un incremento de ventas de vehículos del 13,4% sobre 2020 y para 2022 su estimación de crecimiento de las ventas globales es del 4%. Además, indican que pese a la actual escasez de semiconductores, claves para el coche eléctrico, “creemos que la situación mejorará en 2022 y vemos una fuerte recuperación en el entorno de producción y recuperación de los volúmenes perdidos el próximo año, impulsado no solo por demanda subyacente, sino también por la oportunidad de reabastecimiento”.

La gran promesa de futuro para el sector está en las ventas de coches eléctricos, que en Europa aumentaron un 138% de enero a abril de 2021, con una cuota de mercado del 7% que irá creciendo a medida que avance el año.

Daimler: Solidez a falta de más detalles estratégicos

Daimler Benz (fabricante de Mercedes) han escalado este año hasta los 70 euros por acción, con una subida del 24% que se amplía al 100% en el último año, tras el castigo por el Covid-19. Nuevamente, el mercado está descontando buenas expectativas y el valor cotiza en máximos. En Bank of America ven recorrido a los títulos hasta los 97 euros y Barclays fija el precio objetivo en 115 euros, previendo un PER de 9 veces. Valores que dan amplio margen desde los 71,7 euros a los que ahora cotiza. Los analistas del banco británico destacan la solidez en la evolución del primer semestre, aunque consideran que el mercado no se cree un crecimiento de dos dígitos en su ebit y que, además, el equipo directivo debería explicar con más detalle su estrategia para el coche eléctrico.

Goldman Sachs califica de coherente su estrategia de rigidez de precios frente a sus competidores como BMW o Volkswagen. En Barclays estiman que la división de MB Cars & Vans y de camiones seguirán con ventas fuertes “por lo que conseguirá un margen del 10,1%”. Y añaden: “Nos sentimos cómodos proyectando un nivel de dos dígitos”, explican.

Volkswagen: Líder en eléctricos y en consejos de compra

Optimismo indisimulado de los analistas sobre la marcha de Volkswagen. La acción ha subido un 35% en el año y un 57% en los últimos 12 meses y, aun así, los analistas fijan su precio objetivo medio en 278 euros por acción desde los 205 euros actuales: nadie recomienda vender. Solo Bank of America ve algún riesgo en que no logre los objetivos de CO2 en la UE (o China), si se retrasa el lanzamiento de los próximos vehículos eléctricos. Eso sí, en general, las expectativas de venta en China han sido peores a las esperadas.

Goldman Sachs destaca su liderazgo en el coche eléctrico: VW fue el líder (de enero a abril de 2021) con ventas en Europa de 53.000 unidades. “En particular, el VW ID.4 se ha asegurado una posición de liderazgo en el mercado tanto en Noruega como en los Países Bajos, con VW ID.3 en el mercado alemán”. Barclays le da un precio objetivo de 290 euros. “Esperamos que el margen del segundo trimestre ahora sea del 6,1% (ebit ajustado 4.300 millones de euros)”. Y añaden: “Creemos de nuevo que Audi (margen ebit ajustado del 9,9%) y Porsche (17,4%) serán los impulsores clave para un sólido resultado”, concluyen.

Stellantis: Fusión que convence en ventas y gastos

Los analistas de Goldman Sachs apuestan por Stellantis (resultado de la fusión PSA y FCA) tras las buenas ventas de su marca RAM en Estados Unidos, que junto con Jeep tuvieron un crecimiento del 32,7% interanual. También destacan la fuerte caída de sus gastos, lo que unido al aumento de ventas respaldará el crecimiento de los resultados. Las acciones del fabricante italo-francés han subido un 38% en el año, hasta superar los 16 euros, y han más que duplicado su precio en los últimos 12 meses.

Bank of America da a Stellantis un precio objetivo de 21 euros por acción, al valorar FCA en 36.000 millones de euros y a PSA en 30.000 millones, según las estimaciones de beneficios 2021-2023, lo que llevaría al grupo a un PER de 6 veces. Dentro de los eléctricos, en Francia, el Peugeot e-208 sigue liderando las ventas, seguido de cerca por el Tesla Model 3. Además la firma está bien posicionada para una recuperación de la demanda en el mercado europeo, donde cuenta con una cuota de penetración del 20% en 2020. El 81% de los analistas que forman el consenso de Bloomberg recomienda comprar el valor y el precio objetivo de consenso encierra un potencial del 23%.

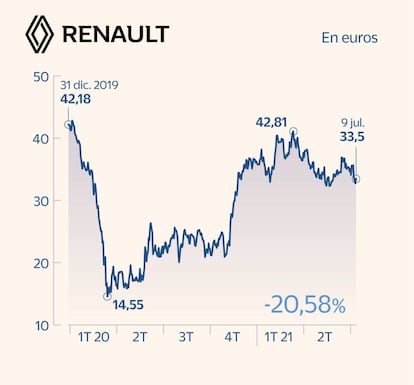

Renault: Rezagado en eléctricos y rentabilidad

El pasado 30 de junio el fabricante francés Renault presentó ante los analistas un ambicioso plan con vistas a 2030 para girar totalmente hacia el coche eléctrico y que se basará en la producción propia de baterías de bajo coste (representan el 40% del importe total), así como de los componentes del tren electrónico motriz, tras un acuerdo con ST Micro.

Bank of America indica en un informe reciente que “Renault tiene como objetivo transformarse en una marca pura de vehículos eléctricos en Europa, con un margen operativo 5% a partir de 2025”. Y añaden: “Pero todavía hay obstáculos a corto plazo que nos mantienen un poco más cautelosos por el aumento de más de 1.000 millones de euros en el costo de las materias primas”. Dan al valor un precio objetivo de 38 euros, frente a los 33 actuales. Los analistas de Barclays muestran su desconcierto con la firma después de haber sido el primer campeón eléctrico con su Renault Zoe, bajando su cuota en este sector desde picos del 18% hasta el 10%. Mantienen el valor infraponderado con un precio objetivo de 32 euros. En el año, las acciones de la compañía caen el 6%.

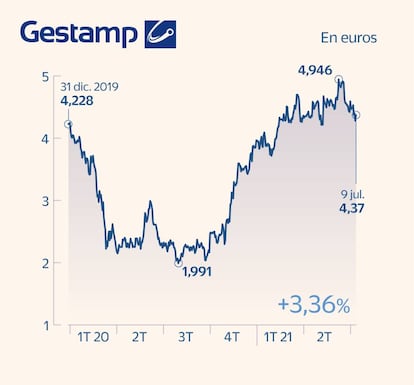

Gestamp: Prepara un 2022 de grandes beneficios

Al igual que las firmas automovilísticas, sus suministradoras, como la multinacional española Gestamp, se han marcado ambiciosos objetivos después del golpe del Covid-19. La firma espera ganar 275 millones de euros en 2022, superando en un 30% el resultado de 2019, y volver al dividendo. La analista de Bankinter Esther Gutiérrez de la Torre destaca en un informe, al calor de los resultados del primer trimestre, el margen sobre ebitda de la compañía superior al 12%, un capex del 7% de los ingresos y deuda neta por debajo de 2.000 millones de euros. Recomienda comprar ya que “2021 comienza con más fuerza de lo previsto. Las cifras baten las estimaciones del consenso y se sitúan en niveles pre-Covid”.

Álvaro Arístegui Echevarría, analista de Renta 4, considera “muy buenas noticias por el lado de la rentabilidad, con un margen ebit que, situándose en el 5,3%, ha batido las previsiones del consenso situándose incluso por encima del registrado en el mismo trimestre de 2019 (5,1%), y en un entorno de mayor producción a nivel global. Recomienda mantener el valor con un precio objetivo de 4,83 euros.

CIE Automotive: Con potencial de subida del 30%

CIE Automotive sufrió menos el impacto de la crisis automovilística y en 2020 logró ganar 185 millones de euros. El grupo vasco ha mostrado su intención de llegar a los 500 millones de beneficios para 2025 con una estrategia basada en adquisiciones. En el año lleva una revalorización del 14% que se amplía hasta el 70% en los últimos 12 meses. Tanto Bankinter como Renta 4 le dan un potencial de revalorización hasta los 31 euros desde los actuales 25, lo que supone un margen de subida cercano al 30%. El experto de Renta 4 destaca de los resultados del primer trimestre del año “unos ingresos de 873,8 millones de euros, que suponen un incremento interanual del 6%, cerca del récord alcanzado en el tercer trimestre de 2019 (906,5 millones), y con unos volúmenes de producción un 11% por debajo de los de 2019”.

Desde Bankinter destacan su récord de BNA (beneficio neto actualizado o flujo de caja de la empresa). “Los márgenes mejoran en todas las geografías y en el trimestre el margen ebitda del grupo marca su nivel máximo en el perímetro actual”, explica Esther Gutiérrez de la Torre. El 71% del consenso de Bloomberg aconseja comprar.