Inflación: la vuelta del fantasma que asusta a mercados y Gobiernos

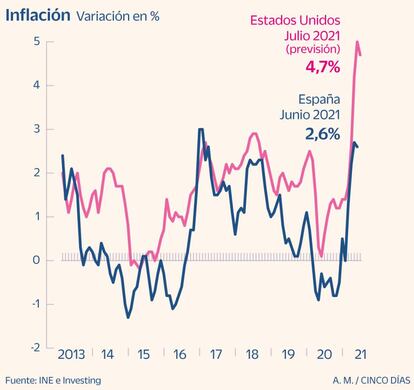

Los precios en Estados Unidos experimentaron en junio la subida más brusca desde la crisis de 2008

Un fantasma recorre Estados Unidos. También Europa. Se trata del fantasma de la inflación. Aliada del crecimiento económico en su justa medida, brutal enemiga cuando se desboca o se esconde en tasas negativas. Hoy, vuelve a materializarse tras el año pasado permanecer invisible. El parón a todos los niveles provocado por la pandemia causó que los índices que sirven de termómetro de los precios se hundieran en medio de la falta de demanda. Mientras tanto, la oferta trató de resistir una debacle de ingresos en algunos casos absoluta mediante procesos de hibernación. Al calor del progresivo y no exento de problemas proceso de vacunación y la consiguiente movilidad que ha facilitado, la demanda ha despertado. Y con ella ha venido el crecimiento económico y, también, la inflación.

En junio de 2021, los precios en Estados Unidos escalaron de media un 5% respecto a los niveles del mismo mes de 2020, muy por encima del objetivo del 2% que se asigna a la Reserva Federal. En Europa, el repunte es menor, pero también significativo para la tendencia que se venía observando. Según el Instituto Nacional de Estadística español (INE), en junio, el IPC interanual en el país se situó en el 2,6%. La cifra española es seis décimas mayor a la que detectó Eurostat para la zona euro en el mes de mayo. Estos porcentajes pueden no decir mucho para quien no esté acostumbrado a lidiar con las evoluciones de precios, pero, en el caso de Estados Unidos, se trata del mayor incremento de precios de un año para otro desde los meses previos al estallido de la crisis financiera de 2008. Sin embargo, este no es el susto más significativo que ha dado el fantasma inflacionario en la economía más poderosa del planeta.

Especialmente llamativa resulta la inflación subyacente estadounidense. Esta forma de medir la evolución de los precios, sacando de la ecuación a la energía y los alimentos no elaborados con el fin de restar volatilidad al cálculo, arrojó en junio un repunte interanual del 3,8%, la cifra más alta en 28 años.

¿Por qué es más caro?

La pregunta provoca división de opiniones y su respuesta depende del país que se esté analizando. A nivel global, se han encarecido elementos que a su vez tienen repercusiones en muchos otros productos. La logística, la energía, el petróleo y las materias primas son más caras, pero esto no tiene por qué ser estrictamente la causa, al menos, por ahora.

María Jesús Fernández, economista sénior de Funcas, explica que el motivo es un efecto comparativo. “Hasta ahora la subida de la inflación se debe exclusivamente a efectos base por el precio de la energía, porque cayó mucho el año pasado. Este año, como ha vuelto a la normalidad e incluso se ha puesto un poco por encima del que tenía antes del estallido de la crisis sanitaria, el efecto de comparación es lo que está elevando la tasa de inflación”, resume.

La experta ahonda diciendo que hay factores particulares en cada país. “En el caso de España, el precio de la electricidad. En Alemania, hay un efecto derivado del IVA, ya que lo bajaron el año pasado y lo han vuelto a subir. Hay diversos efectos puntuales, pero el motivo principal es la reversión de la bajada de precios producida durante el confinamiento, fundamentalmente, en los componentes energéticos”, añade.

Más allá de un probable efecto base, existe un temor de fondo a que haya algo más que pueda convertir este repunte, en teoría transitorio, en una cuestión que pueda desencadenar fuertes problemas económicos a nivel mundial. La intervención de los bancos centrales, fundamental a la hora de paliar los efectos de la actual crisis, tiene una contraparte peligrosa.

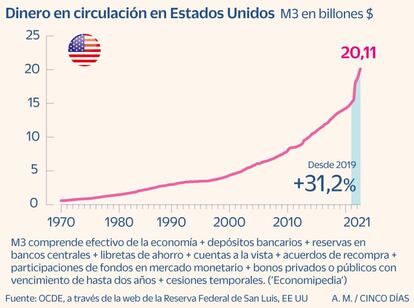

La decidida actuación de las autoridades monetarias evitó un encarecimiento de la deuda de los países y ha servido de respaldo a las medidas excepcionales de los Gobiernos, pero, a cambio, se ha inyectado mucho dinero en el sistema. En EE UU, el dinero en circulación, medido a través del agregado monetario conocido como M3 (ver gráfico), se ha elevado en un año y medio un 31,2%, hasta máximos históricos.

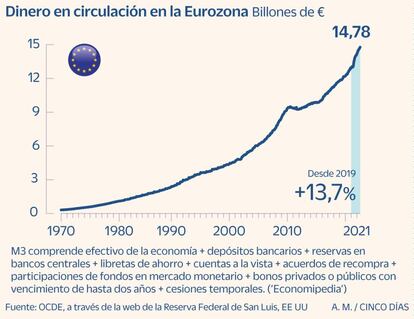

En Europa, este agregado monetario también está en máximos históricos tras crecer un 13,7% desde finales de 2019. Desde que hay registros, nunca la Reserva Federal ni el Banco Central Europeo habían sido tan generosos, y el miedo es que la inflación obligue a dar marcha atrás a su generosidad.

“El consumo en Estados Unidos está bastante por encima del nivel previo a la crisis. Allí, el Gobierno ha recurrido como medida para luchar contra las dificultades económicas a entregar cheques directamente a los bolsillos de la gente. Ese es un dinero muy fácil de gastar. En Estados Unidos sí se puede pensar que el repunte de la inflación tiene que ver, en parte, con el aumento de la masa monetaria”, afirma Fernández.

Precisamente, a modo de señal confirmando que la máxima autoridad monetaria estadounidense es consciente de la preocupación, el pasado 16 de junio la Reserva Federal anunció que en 2023 espera realizar dos subidas en los tipos de interés del dólar. Esta medida es la respuesta monetaria que se suele dar cuando la inflación da problemas.

Distinta es la situación en Europa. No solo la inflación y el crecimiento de la masa monetaria es menor, también lo es el margen de maniobra del Banco Central Europeo, ya que retirar los estímulos tendría nefastas consecuencias para países como España. Antonio Pedraza, presidente de la Comisión Financiera del Consejo General de Economistas, detalla que una retirada elevaría el coste de la deuda, lo que significaría retraer recursos a otras partidas presupuestarias. La deuda española se sitúa por encima del 125%, el déficit ronda el 10% y el Estado dedica alrededor del 47% del Presupuesto a pagar pensiones y prestaciones de desempleo. Pedraza adelanta que el aumento del coste de la deuda afectaría a una capacidad de inversión que ya de por sí es baja.

Traslado de costes

El experto considera que un punto clave que explica lo que está ocurriendo con los precios es el lento resurgir de la oferta. El daño en el tejido productivo y la hibernación a la que estuvo sometida está poniendo en aprietos la capacidad de respuesta ante el súbito auge de una demanda que permanecía reprimida. Esto añade tensión a los precios y explicaría por qué está elevándose el de las materias primas.

Este encarecimiento puede contribuir a que la inflación se mantenga en el tiempo al extenderse a otros productos. María Jesús Fernández sostiene que es difícil que esto suceda, ya que defiende la idea de que la capacidad de que las empresas transmitan un aumento de costes a los consumidores está limitada por lo general debido a la competencia. En cambio, sí es más fácil que suceda en un entorno en el que la demanda sea fuerte, como es el caso de Estados Unidos. Antonio Pedraza no está de acuerdo y cree que el aumento de los costes ya se está repercutiendo a los consumidores.

En cuanto a qué momentos próximos son claves, Fernández apunta a la ejecución de los múltiples planes de estímulos. En el caso de Europa, en el periodo en el que comiencen a materializarse las ayudas largamente negociadas en Bruselas, quizás cabría ver más presión en los precios a cuenta de ese dinero imprimido por el BCE. Por su parte, Pedraza, vaticina que para finales de 2022, una vez pasada la euforia de las ayudas al crecimiento, será cuando España se encuentre con su "triste realidad" económica. El experto está de acuerdo en señalar que los planes impulsados por los gobiernos tendrán reflejo en los precios, en tanto que impulsan mega tendencias como la descarbonización o la digitalización, unos movimientos globales que también contribuyen a presionar precios al aza debido a la demanda de ciertos componentes o materias primas.

Independientemente de las causas, ambos expertos coinciden. La inflación alta seguirá presente los próximos meses, y señalan que el auténtico problema sería que también fuera elevada el año que viene. Para entonces, el efecto base no sería una explicación.

Tambores de impuestos

A día de hoy, todavía recuperando el pulso tras el parón más brusco que se recuerda y con unos estímulos fiscales que siguen activos, suena totalmente extraña la posibilidad de un endurecimiento en la política fiscal. Una subida de impuestos sería una forma de mantener controlada la inflación sin tener que recurrir a la política monetaria a costa de dañar el consumo y, por ende, el crecimiento económico. Pero todo apunta a que, por unas causas o por otras, la subida de impuestos terminará sucediendo en aquellos países endeudados con gobernantes que se resisten a recortar el gasto público.

“Los impuestos van a subir en España porque no hay otro camino que se esté dispuesto a recorrer para atajar el déficit. Y esos impuestos, lógicamente, atentarán contra el consumo, cosa que ya está pasando con la imposición de la gasolina o de la electricidad. Que se aumenten los impuestos directos como se piensa hacer va a ser una situación complicada, y eso es lo que nos espera, porque el Presupuesto hay que cuadrarlo”, asevera Antonio Pedraza, del Consejo de Economistas.

El experto recuerda que hay dos formas de cuadrar el Presupuesto y una de ellas está descartada. “Está visto que disminuyendo el gasto no va a ser, porque los Gobiernos con carácter social no van a reducir la partida porque esto es lo que vende. Lo fácil es ir a por la subida de ingresos vía impuestos. Nos estamos resistiendo a hacerlo porque así lo recomendó Europa, pero nos espera un fuerte ajuste fiscal en ese sentido”, prevé.