Diez valores turísticos para confiar en la temporada alta y en el largo plazo

Los analistas eligen compañías líderes con balances sólidos y unas perspectivas de crecimiento que incluso son superiores al nivel preCovid en las aerolíneas de bajo coste

Las compañías turísticas afrontan la temporada alta del verano con altas expectativas por parte del mercado. Aun con las incertidumbres que pesan por el ritmo de la recuperación de la demanda, la mayoría del sector presenta potencial de revalorización por la fuerte penalización sufrida y por las perspectivas de crecimiento que manejan para la era post Covid, algunas incluso mejores de las que tenían al inicio de la pandemia.

Valores como IAG, Meliá, NH Hoteles, Amadeus, Esayjet, Ryanair, Airbus, Tui, Accor y Marriot son elegidos por los analistas para aprovechar la oportunidad del momento.

IAG: Con el ojo puesto en Reino Unido y EE UU

Remontó el vuelo en Bolsa a principios de noviembre de 2020 con las expectativas de recuperación tras el hallazgo de las primeras vacunas contra el Covid-19. Desde entonces ha más que duplicado el precio sin agotar el potencial del consenso de mercado, que para algunas firmas como Bernstein y HSBC llega hasta el 24%. El 67% de las recomendaciones son de compra y el 30%, de mantener, según Bloomberg. Es una de las aerolíneas europeas elegida por Bank of America para participar en la recuperación prevista para el turismo a partir de julio. Sin embargo, Goldman Sachs ha recortado el consejo a mantener al considerar que el precio ya recoge en buena parte esas expectativas, y que está más expuesta a las restricciones de los viajes en Reino Unido y EE UU y a las “fricciones del Brexit”.

Para Renta 4, “la clave de que IAG rebote a corto plazo estará en que no haya nuevas limitaciones y en una mayor flexibilidad de los vuelos con América, crucial dado que British Airways (80% Ebit del grupo) centra su negocio en las conexiones entre Londres y EE UU”.

Meliá: Entre el optimismo y la cautela

Meliá es una de las compañías que ha recuperado el nivel al que cotizada antes del inicio de la pandemia. Con una subida de más del 100% en los últimos nueve meses, ha agotado su potencial y los analistas esperan ver cómo evoluciona la demanda de viajes. “Su principal atractivo es que tiene un enfoque vacacional, que es donde se está viendo la recuperación”, apunta Jaime Pallarés, analista de GVC Gaesco Valores.

La mayor preocupación es que España siga siendo semáforo ámbar para Reino Unido. “Hay que tener en cuenta que las reservas actuales cuentan con cancelación gratuita”, explica Sabadell. De retrasarse la mejora, la entidad calcula que la cadena hotelera tendría “liquidez suficiente hasta nueve meses adicionales bajo un escenario como el del primer trimestre de 2021”. A pesar del buen momento en Bolsa, Sabadell considera que el negocio “está todavía lejos de encontrarse en un nivel normalizado”. Meliá espera volver a tener un ebitda positivo en julio tras 15 meses en negativo.

NH: Dudas sobre los viajes de negocios

NH Hoteles está algo rezagada en la recuperación, pero ha subido un 80% desde el pasado noviembre. Sobre la compañía pesa su exposición a los viajes de negocios, que han caído bruscamente por el Covid, y unas expectativas de que el teletrabajo y los eventos online pasen a ser una alternativa para muchas compañías.

Moody’s ha confirmado el rating B3 para NH y ha cambiado la perspectiva a negativa. La agencia espera una mejora “muy modesta y gradual” de los ingresos en los próximos meses, basada en un “lento despliegue de las vacunas y en un levantamiento gradual de las restricciones a los viajes”. NH perdió 124 millones en el primer trimestre, más del doble que en el mismo periodo de 2020. Para Morningstar es una compañía infravalorada en Bolsa, ya que sitúa su valor razonable en 4,11 euros, por encima de su precio actual (3,86 euros). Para el 44% del consenso recogido por Bloomberg es compra, y para el 22%, mantener. El próximo día 30 celebra junta de accionistas.

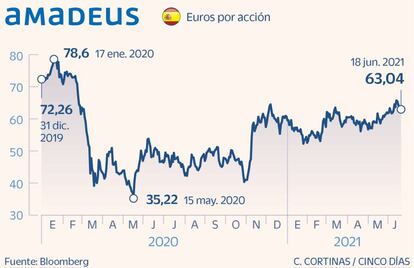

Amadeus: Bien posicionada para volver a crecer

Para Morgan Stanley Amadeus “es su valor top en el sector de software y servicios”. Tiene un consejo de compra sobre la compañía, con uno de los precios objetivos más altos (72 euros, un 14% por encima del actual). El banco destaca que está bien posicionada, que tiene margen para incrementar los ingresos, ya que la industria de viajes busca cada vez más la subcontratación de proveedores externos para digitalizar y aumentar su agilidad, y prevé que vuelva a la senda del crecimiento en la segunda parte del ejercicio.

Bankinter, por su parte, cree que “el principal problema para la cotización en el corto plazo es la falta de certeza respecto a la recuperación de los tráficos aéreos”. “Consideramos que Amadeus es el caso de una gran compañía en un complicado entorno de mercado, que hace que no podamos recomendarla hasta que no se haya estabilizado”, apuntan los analistas. El proveedor de soluciones tecnológicas vale más en Bolsa que Telefónica, Caixabank o Aena (28.400 millones).

Easyjet: La oportunidad del ‘low cost

El informe de OBS Business School, La industria aérea en tiempos de pandemia, publicado recientemente, apunta a que las primeras aerolíneas en volver a ser rentables serán las low cost; principalmente por dos motivos: el interés del cliente por los precios bajos y porque “han demostrado capacidad para reducir aún más sus costes y ser flexibles en el tamaño de sus flotas a través de acuerdos de leaseback (venta y posterior alquiler de aviones)”.

Esta misma visión tiene Goldman Sachs, que acaba de elevar la recomendación de Easyjet de neutral a comprar. “Esperamos que llegue a ser más rentable que en 2019, ante un previsible incremento rápido de los viajes de ocio de corta distancia en Europa cuando se levanten de las restricciones”. El banco prevé que su estructura de costes sea más baja tras la pandemia. Easyjet es la opción favorita para Bank of America en el sector de aerolíneas europeas junto con IAG. La compañía tiene el favor de otras grandes casas de análisis como Deutsche Bank, HSBC, Bernstein y Exane BNP Paribas, entre otros.

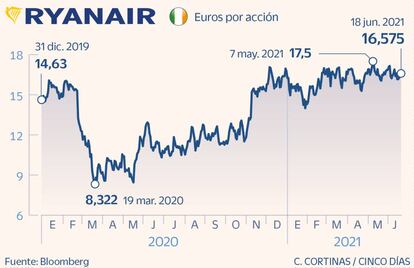

Ryanair: Fortaleza en el balance financiero

Ryanair está también en esa corriente positiva del mercado hacia las aerolíneas de bajo coste, que están siendo las primeras en mejorar. “Había tenido un desempeño deficiente en los años previos a la pandemia, con una caída de los márgenes del 23% en su año fiscal de 2017 y del 13% en 2019”, dice Goldman Sachs. Sin embargo, el banco opina que en este momento está preparada para “emerger incluso más fuerte”, si bien apunta al incremento del precio del crudo como uno de sus posibles riesgos.

Bankinter destaca “su elevado nivel de liquidez gracias a la reducción de inversiones, la cancelación del programa de recompra de activos y la reducción de costes”. Dentro del sector, Bankinter recomienda “seleccionar empresas que sean líderes y que cuenten con una posición financiera sólida”, que es una de las bazas de Ryanair, además de “su perfil de low cost, más la ausencia de viajes de negocios”. Aun así, recomienda el valor para inversores con un perfil de riesgo “muy dinámico” y para el largo plazo. Fitch y S&P mantienen el rating en BBB.

Airbus: Mejora la percepción con los pedidos

Trea AM decidió hace dos meses deshacer posiciones en IAG y apostar por Airbus en previsión de un aumento en la construcción de aviones por la renovación de las flotas de las aerolíneas para ganar en eficiencia, en combustible y en capacidad para transportar un mayor número de viajeros.

“En lo que va de ejercicio las entregas se elevan a 220, lo que supone un aumento del 38% con respecto al mismo periodo del ejercicio anterior. Esta impresionante cifra impulsará el primer semestre, mientras se espera que la aceleración se prolongue en el segundo”, destaca sobre Airbus Alphavalue. Morgan Stanley señala que “tanto si nos creemos el escenario alcista o no para el sector, el anuncio de Airbus de una subida en el ritmo de producción apunta a una recuperación de los beneficios en 2025”. Los analistas de Bankinter, que son positivos con el valor, reconocen que “el entorno no está exento de riesgos, especialmente a corto plazo por los vinculados a la evolución de la pandemia y a la posibilidad de cancelaciones en los pedidos de aviones comerciales”.

Accor: Atractiva en precio y elegida por fondos

Mutuactivos y Trea AM tienen Accor en cartera y la prefieren frente al sector hotelero español y de EE UU; en este último caso al considerar que está sobrevalorado por una recuperación económica y bursátil que va por delante de la europea. También es una de las apuestas de GVC Gaesco para su fondo de turismo global GVC Gaesco 300 Places Worldwide, donde también aparece Meliá Hotels.

La francesa Accor es una de las empresas que más gusta a los analistas dentro del sector turístico. Según el consenso recogido por Bloomberg, el mercado se inclina mayoritariamente por mantener y por comprar. La hotelera está a un paso de recuperar el nivel previo al que cotizaba antes de la pandemia, tras lograr una revalorización del 50% desde el pasado mes de noviembre. El grupo ha diseñado un plan de ahorro que tiene entre sus objetivos rebajar en 200 millones de euros sus gastos fijos para el año 2022 como resultado del impacto de la pandemia de coronavirus.

Marriott: Repunte gradual de la demanda

Dan Wasiolek, analista de Morningstar, comenta que “la recuperación de la demanda comienza a repuntar en Marriott, liderada por Estados Unidos y China”, que van a la cabeza en cuanto a la salida de la crisis sanitaria. “La visibilidad de la demanda corporativa parece estar mejorando”, añade. “Reducimos nuestra estimación de ingresos para 2021 por habitación disponible, modestamente a alrededor del 60% de 2019, ya que el rebote de actividad en Europa parece que va unos meses por detrás de Estados Unidos”, explica el experto, que traslada la recuperación completa de los ingresos para la mayor hotelera del mundo a 2023. El lujo representa casi el 9% del total del total de sus habitaciones.

Morningstar estima un valor razonable para la acción de 134 dólares, por debajo de su cotización actual e incluso del objetivo que establece el consenso de los analistas, de 148,50 dólares. La cotización llegó a rozar el pasado febrero los 160 dólares, precio superior al de prepandemia.

TUI: La luz al final del túnel

El touroperador alemán, el mayor del mundo, es una de las compañías turísticas que más reticencias genera en el mercado. Entre los meses de mayo y junio los consejos mayoritarios han sido de venta. La pandemia sigue golpeando su negocio: en el primer trimestre de 2021 los ingresos cayeron el 88%. Pero a pesar del tono negativo predominante sobre el valor, comienza a verse algo de luz.

“TUI es un negocio altamente estacional, con casi todas sus ganancias centradas entre julio y septiembre”. “Es un líder totalmente integrado en el negocio de operadores turísticos en Europa”, destaca Deutsche Bank, que en abril inició la cobertura de la compañía en mantener. TUI Group prevé que la temporada de vacaciones de verano en 2021 sea positiva y mantiene sus planes de operar al 75% de su capacidad anterior a la pandemia. Goldman apunta a la importancia de la estabilidad de las divisas para limitar el impacto negativo del tipo de cambio en las cuentas y espera un equilibrio de costes en el tercer trimestre.