El número de emisiones sostenibles de diseño se dispara un 1.000% en 2021

Las empresas preparan varias colocaciones de este tipo en España

Lo que era una excepción se ha convertido en el último año y medio en una corriente imparable. Después de un 2020 récord en emisiones de deuda sostenible, durante los tres primeros meses del presente ejercicio se ha seguido repitiendo la tendencia. Según Unicredit, el volumen de bonos verdes, sociales y de sostenibilidad ascendió a 225.400 millones de dólares (unos 185.600 millones de euros), un 235% más que en el mismo periodo del año anterior. Y el número de emisiones con cupones ligados a un rating ESG [de medio ambiente, social y de gobierno corporativo] o a indicadores clave (KPI) en lo que va de año se dispara un 1.000% a nivel mundial, hasta las 107.

Este fuerte incremento se apoya en dos pilares: el aumento de la oferta de bonos sociales (90.800 millones de dólares, un 572% más que en el primer trimestre 2020) y el furor de las operaciones vinculadas a indicadores clave.

A diferencia de las colocaciones clásicas de deuda verde y sostenible, las emisiones con cupones ligados a la calificación ESG, no tienen por qué destinar el dinero captado a proyectos verdes y sostenibles, sino que incluyen métricas ligadas a la sostenibilidad de la propia empresa. Desde Unicredit señalan que este tipo de bonos, considerados por el mercado como deuda de diseño, han tenido un crecimiento espectacular en el arranque de 2021.

Solo en los tres primeros meses del año las emisiones de esta clase han alcanzado los 16.400 millones de dólares (13.485 millones de euros), una cifra que supera a los 10.000 millones de dólares (8.223,5 millones de euros) emitidos en todo 2020.

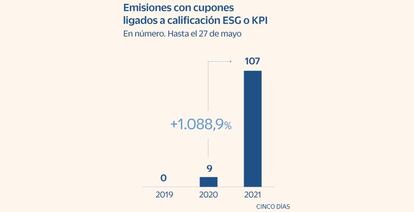

En número de operaciones el incremento es muy superior. Según datos de ING hasta el 27 de mayo, se han producido 107 emisiones de este tipo, frente a las nueve que hubo en el mismo periodo de 2020 (véase gráfico).

Aunque en España esta clase de deuda sigue siendo una excepción –la única emisión se ha producido en el MARF– fuentes de mercado señalan que es una fórmula seguida muy de cerca por emisores corporativos, pues siguen el mismo patrón que los bonos cuyo importe se destina al 100% a inversiones con criterios ESG. Su ventaja es que es deuda que pueden vender empresas de todos los sectores.

Con la vista puesta en los próximos meses, en Unicredit esperan que las emisiones ligadas a indicadores clave sigan la tendencia alcista y alcancen los 60.000 millones de dólares (más de 49.000 millones de euros) a cierre de año. Aquí juega un papel clave el BCE, que el pasado enero incluyó este formato de bonos en su programa de compra.

Jesús Garrido, director de Mercados de Deuda de ING para España y Portugal, añade que, “ante las dificultades de algunos sectores como el de la construcción e infraestructuras para recurrir a la emisión verde, los bonos vinculados a indicadores sostenibles son una buena alternativa: les permiten financiarse a precios reducidos cumpliendo una serie de requisitos que no tienen por qué estar ligados solo a la transición ecológica”.

En el primer trimestre, el volumen total de bonos ESG emitidos representó el 17% del total de deuda colocada en todo el planeta, superior al 12% de la cuantía de todo 2020 y mayor aún que el 10% de 2019. Este auge se debe no solo al interés mostrado por los inversores, también a los precios atractivos para los emisores. El coste de un bono verde puede llegar a situarse hasta cinco puntos básicos por debajo del precio de uno convencional.

Jesús Sáez, responsable de mercado de Capitales de Natixis para Iberia, afirma que, en la actualidad, existe una mayor y más profunda base inversora adecuada a este tipo de inversiones que van más allá de los tradicionales bonos verdes. Para el conjunto del año, las previsiones apuntan a que el volumen total de emisiones ESG podría alcanzar los 534.000 millones, un 27% más que en 2020.

En lo que va de 2021, Sáez destaca la actividad de las firmas españolas, con la emisión más grande hasta el momento de deuda híbrida verde por parte de Iberdrola o las operaciones de CaixaBank con sus tres emisiones en euros, que han sido verdes o sociales.

A las operaciones del sector privado se suma la primera emisión sostenible de Andalucía. “La primera emisión de España en formato verde, que se espera en la segunda parte del año, supondrá un espaldarazo para el mercado”, señala el directivo de ING.

El mercado alternativo se pone las pilas

La primera, en el MARF. El fenómeno de la deuda verde o sostenible ha llegado más tarde a la plataforma alternativa de BME, pero lo ha hecho con fuerza. La primera emisión de deuda vinculada a indicadores clave (KPI) en España este año se ha producido en el Mercado Alternativo de Renta Fija (MARF), con Pikolin, que ha emitido 15 millones con un cupón del 4% y que pagará 0,25 puntos porcentuales más si el fabricante de colchones no logra que su plataforma logística de Zaragoza emplee al menos un 27% de energía verde a partir de enero de 2023. Vencerán en febrero de 2025. “Cabe destacar que lo que hasta ahora era un movimiento más ligado a grandes compañías, poco a poco se ha ido extendiendo a empresas de menor dimensión. En el MARF, en los últimos dos años, también han comenzado a llevarse a cabo este tipo de emisiones, lo que pone de manifiesto que son del interés de una tipología cada vez mayor de inversores”, señala Guillermo Guerra Martín, co-coordinador de Mercado de Capitales en Gómez-Acebo & Pombo. Además de Pikolin, están en el MARF Grenergy, Elecnor, Greenalia, Audax y Valfortec. En total, son siete emisiones desde 2019.