La gran banca supera las pérdidas del año del Covid y gana 7.800 millones hasta marzo

Más que por un incremento del negocio, se ve favorecida por la reducción de costes, las menores provisiones ante el virus y el resultado de CaixaBank tras la absorción de Bankia

La gran banca española ha dejado atrás las pérdidas que le acompañaron durante todo 2020 por la pandemia del Covid-19. De esta forma, en los tres primeros meses del año las cinco entidades que cotizan en el Ibex 35 (Santander, BBVA, CaixaBank, Sabadell y Bankinter) registraron un beneficio agregado de 7.825 millones de euros frente a los números rojos de 1.053 millones de un año antes.

No obstante esta mejora en los resultados no se debe tanto a un aumento del negocio bancario en sí, sino a una reducción de los costes de explotación y las menores provisiones por el virus, que en 2020 alcanzaron cifras milmillonarias. Además tampoco se ha visto afectada por impactos negativos extraordinarios como el año anterior.

Y es que, en 2020 además de esa ‘hucha anticovid’, los resultados de la gran banca española se vieron condicionados por el cambio de valor de las filiales de Santander en Reino Unido, EE UU y Polonia que provocó un deterioro contable de 12.600 millones de euros, registrado en el segundo trimestre del año pasado al que se sumaba un ajuste del fondo de comercio de BBVA en EE UU por 2.084 millones, contabilizado a cierre de marzo de 2020.

En ese sentido, ese resultado de 7.825 millones obtenidos entre enero y marzo de 2021 se ha visto sobre todo impulsado por CaixaBank, que en su primer trimestre fiscal tras culminar la absorción de Bankia ha aportado un beneficio de 4.876 millones (514 millones sin contar los extraordinarios). También por Santander, que ha multiplicado por cinco su beneficio hasta 1.608 millones y BBVA, que ha pasado de registrar pérdidas en marzo de 2020 a ganar 1.210 millones en el primer trimestre de 2021.

Se agota el efecto de los créditos ICO

Por otro lado, el efecto que tuvieron las líneas de crédito avaladas por el ICO en el repunte del crédito durante la mayor parte de 2020 se ha visto diluido. En conjunto el volumen de inversión crediticia (saldo vivo) de la gran banca en España sumó 868.189 millones a cierre de marzo, lo que supone apenas un 0,24% más que en diciembre de 2020. En este apartado destaca que CaixaBank, que tras la absorción de Bankia suma 337.512, lo que supone más de un tercio del total de la inversión crediticia entre las cinco principales entidades.

En cuanto a los ingresos, la gran banca obtuvo un margen bruto conjunto de 17.998 millones de euros (-21,4%), que se vio resentido por el menor margen de intereses, de 13.743 millones (-13,53%) y las menores comisiones netas, de 4.812 millones (-12,9%) en un entorno ya complicado desde hace varios años por los bajos tipos de interés.

No obstante en el último año la gran banca ha continuado reduciendo el volumen de gastos de explotación hasta 9.413 millones, lo que supone un 15,3% menos. Las dinámicas de teletrabajo para parte de los empleados, unido a los ajustes de plantillas y cierres en la red de oficinas ha permitido aligerar los costes, lo que a su vez también permite elevar la eficiencia y una rentabilidad que había caído a mínimos durante la pandemia.

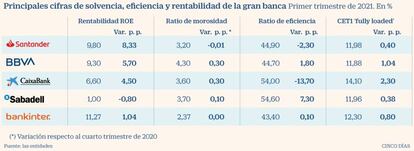

En ese sentido destacan Santander y BBVA, que a cierre de marzo han registrado una ratio ROE del 9,8% y 9,3%, respectivamente. Se trata de unos niveles de rentabilidad que hacía tiempo que no registraban y que al menos ya permiten cubrir el coste de capital. Bankinter sigue siendo la entidad más rentable (11,27%).

Igualmente, en términos de eficiencia la gran banca ha mejorado sustancialmente, especialmente Santander y BBVA que junto a Bankinter sitúan esta ratio por debajo del 50%. Y es que esa cifra es la que apuntan los inversores como adecuada, ya que toda ratio que se sitúe por encima de ese 50% implica que un banco está gastando más de lo que debería en relación con los ingresos.