La gran banca cierra el año de la pandemia con pérdidas por 5.536 millones

Eleva el volumen de crédito concedido gracias a las líneas avaladas por el ICO Mejora la tasa de mora a la espera de que se produzca el impacto en el balance

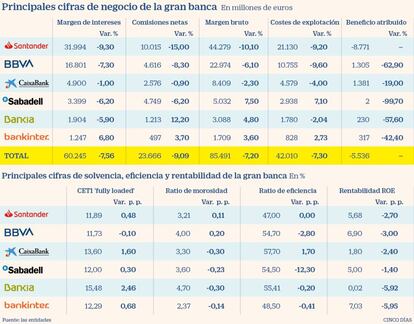

La gran banca española ha cerrado su peor año con unas pérdidas conjuntas históricas de 5.336 millones de euros. Esta cantidad contrasta con los 13.591 millones que lograron en conjunto Santander, BBVA, CaixaBank, Bankia, Sabadell y Bankinter en 2019 y que se deben a las millmillonarias provisiones acometidas por el posible futuro impacto del Covid-19 en sus carteras crediticias.

De todas formas, el resultado del último trimestre de 2020 se comportó mejor que en los trimestres anteriores. Igualmente, el resultado está influenciado por Santander, que se ha apuntado unos números rojos de 8.771 millones después de que actualizase el fondo de comercio de filiales y realizara otros ajustes por 12.600 millones. Tal es la influencia del banco presidido por Ana Botín que sin tener en cuenta las pérdidas de Santander, la gran banca habría ganado 3.235 millones de euros en 2020, lo que supondría un 76,2% menos.

El resto de las entidades, aunque recortó su beneficio de forma notable, se mantuvo en ganancias que van desde los 2 millones registrados por Sabadell, a los 230 millones de Bankia, 317 millones de Bankinter,1.305 millones de BBVA, y 1.381 millones que obtuvo CaixaBank. De hecho, la entidad catalana, que ha publicado sus últimos resultados antes de fusionarse con Bankia, ha sido la que mejor ha aguantado el azote del virus, ya que tan solo cedió un 19% su beneficio, tras realizar provisiones por 1.252 millones de euros y además ha sido el banco con el mayor volumen de beneficios.

En cuanto a los ingresos, aunque se han producido caídas respecto a 2019, estas no han sido tan pronunciadas como en el beneficio. Así, las seis entidades registraron en conjunto un margen bruto de 85.491 millones (-7,2%), que se vio resentido por el menor margen de intereses, de 60.245 millones (-7,56%) y las menores comisiones netas, de 23.666 millones (-9%), en un entorno ya complicado desde hace varios años con los tipos de interés en mínimos.

Reduce la morosidad en el año del virus

Precisamente, en el año en el que la pandemia ha impactado en la economía, la gran banca ha logrado sanear aún más su cartera de crédito. Las medidas de estímulo de apoyo a empresas y familias con medidas como los créditos avalados por el ICO han permitido que no de momento no se produzca un repunte en los impagos. De esta forma, la tasa de mora se sitúa en una media del 3,56%, que va desde el 2,37% registrado por Bankinter hasta el 4,7% de Bankia. Se trata un proceso normal dado que todavía no se han producido los impagos de los préstamos y tanto las entidades como las autoridades se mantienen cautas ante un posible repunte en 2021 cuando cesen estas medidas.

Del mismo modo, los créditos avalados por el ICO han favorecido un crecimiento en la concesión de crédito. CaixaBank ha concedido 243.924 millones, el 7,3% más, gracias al aumento del crédito a empresas (+16,6%). Bankinter ha experimentado un crecimiento similar (+6,74%), y en Bankia creció el 3,1%, que eleva el stock de crédito en empresas un 17%.

Igualmente, la gran banca ha reforzado su solvencia en el último año. Todas las entidades (salvo BBVA con un ligero retroceso de 0,1 puntos porcentuales) han elevado su ratio CET1 'fully loaded'. La recomendación del BCE de no repartir dividendos ha propiciado que las entidades aumenten su liquidez disponible. En ese sentido Bankia se ha visto reforzada, ya que contemplaba en su plan estratégico repartir un 'megadividendo' de 2.500 millones a final de año y ha sido la entidad que más ha elevado su capital de máxima calidad con 2,46 puntos porcentuales hasta el 15,48% que le permiten ser el banco más solvente del Ibex.

El efecto contrario se refleja en la rentabilidad ROE. Debido a las mayores provisiones la banca ha empeorado su ya escasa rentabilidad que la pandemia ha dejado por los suelos. Bankinter, que se mantiene como la entidad más rentable, ha registrado un ROE del 7%, insuficiente para cubrir el coste del capital. El resto de entidades se encuentran en un nivel que va desde el 6,9% de BBVA, el 5,68% de Santander y el 5% de Bankia a rentabilidades exiguas como el 1,8% de CaixaBank o casi nulas como el 0,02% de Sabadell.