Guía para invertir en ETF y fondos indexados

Hay que tener en cuenta la buena fiscalidad de los vehículos que copian índices. Los cotizados tributan como acciones

El debate sobre gestión activa o pasiva ya parece superado. Ahora la disyuntiva es más bien si hacer gestión activa mediante fondos indexados, aquellos que replican un índice bursátil, de renta fija, de materias primas, sectorial etc., o a través de ETF, vehículos que no siempre replican índices pero que cotizan al modo de las acciones.

En la gestión activa, existe un gestor o equipo gestor con cierta libertad para tomar decisiones sobre en qué invierte el fondo. En este caso, “confiamos en el talento del profesional encargado del fondo y en que acierte en sus elecciones. Tenemos, por tanto, un riesgo gestor, describe Victoria Torre, responsable de oferta digital de Singular Bank, ya que se pueden batir a los índices de referencia si el fondo se gestiona bien o encontrarnos con pérdidas si el gestor no acierta en la selección de activos.

“En los fondos de gestión pasiva, la evolución de nuestra inversión será la del mercado de referencia. La duda en este caso es si irá bien, por lo que aquí tenemos un riesgo mercado. Si lo que el cliente busca es una prima, una rentabilidad extra, sobre el mercado, aquí no lo encontrará. Además, si el mercado va mal, no podremos escapar a esa tendencia”, explica.

En Deutsche Bank son claramente partidarios de “gestionar activamente la gestión pasiva, que puede ser muy efectiva, pero que no hay que confundir con la indexación, que no es tan eficiente, ya que un índice no siempre implica una buena diversificación”, opina Santiago Daniel, director de productos de inversión del banco.

En la entidad, que cuenta con arquitectura abierta, son partidarios de ofrecer ETF a sus inversores más autónomos y sofisticados y con mayores conocimientos financieros, mientras que “para aquellos clientes que no tienen conocimientos o tiempo y buscan diversificar su cartera, ofrecemos fondos con ETF como subyacente, así aprovechamos también la ventaja fiscal y se logra mucha mayor diversificación”.

Desde CaixaBank creen que, en España, el tratamiento fiscal hace que los fondos presenten una cierta ventaja sobre los ETF, aunque estos pueden ser más adecuados para hacer trading dada su valoración continua. En gestión discrecional de clientes, la entidad calcula que actualmente el 10% del volumen se centra en gestión pasiva a través de Smart Money, su servicio de gestión automatizada de carteras de fondos, y la gama Smart Allocation, carteras perfiladas de fondos que invierten en productos pasivos.

La gama de opciones de inversión ha crecido mucho, por lo que es clave elegir correctamente el selectivo que se replica

“La clave en la gestión pasiva está en utilizarla en aquellos mercados donde no es posible generar valor añadido, donde lo único que podemos hacer es replicarlo”, comenta Javier Turrado, director comercial de Bankinter Gestión de Activos, entidad que utiliza indexados por su ventaja fiscal. Y añade: “Nosotros mismos, en la gestión de nuestros propios productos y servicios, utilizamos la gestión pasiva para aquellas situaciones donde no tenemos capacidades. No obstante, es importante matizar que, aunque los clientes utilicen productos indiciados, es necesario que realicen algún tipo de gestión activa periódica a nivel de asignación de activos”.

La oferta de fondos Cartera Naranja de ING se basa en gestión pasiva, largo plazo y diversificación. “Cada cartera combina estos productos de manera diferente en función del perfil de riesgo del cliente. Tenemos fondos indexados puros; de hecho, ING fue el primer banco en España en ofrecerlos a sus clientes retail, hace casi 20 años”, destaca Francisco Quintana, director de estrategia de inversión de ING España.

En su opinión, para la mayoría de los inversores es mejor no vivir pendientes de si hay que ajustar el peso de un sector o país, o de si debiesen temporalmente vender todo para volver a invertir cuando la situación se haya estabilizado. “Para plasmar esta filosofía, la gestión indexada es la mejor herramienta”, resalta.

El principal argumento de los gestores automatizados, o robo advisors, es que han dado acceso al pequeño inversor a productos antes solo al alcance de los grandes inversores. “Por ejemplo, en el caso de los fondos indexados de Vanguard, el mínimo estándar es de 100.000 euros, y en MyInvestor puedes acceder a estos productos desde unos céntimos”, dice Ignasi Viladesau, director de inversiones de MyInvestor, entidad que ofrece cinco carteras compuestas por fondos indexados de Vanguard, iShares, Amundi y Fidelity.

Las entidades apuestan por gestionar activamente la cartera pasiva

Este experto recomienda al inversor no conformarse con seguir el índice de moda. “Si quiere optimizar el binomio rentabilidad-riesgo debe construir (o invertir en) una cartera acorde a su perfil”, indica. Además, cree imprescindible fijarse en las comisiones. Cuanto más bajas, mejor, ya que el gestor aporta escaso valor añadido.

Para Giorgio Semenzato, director general y cofundador de Finizens, donde ofrecen cinco perfiles de riesgo distintos, incluyendo en las carteras 13 fondos indexados de clase institucional desde 1.000 euros de aportación inicial, los ahorradores han de tener en cuenta que “si invierten a largo plazo serán capaces de anular sesgos emocionales que les lleven a tomar decisiones poco acertadas que dañen su capital; y que tienen las matemáticas de su lado, pues estadísticamente está demostrado que la gestión pasiva consigue batir en rentabilidad a la activa en horizontes de largo plazo”.

En cuanto a Indexa Capital, su oferta en fondos de inversión –carteras a partir de 3.000 euros– y de planes de pensiones –a partir de 2.000 euros– está compuesta por indexados “con diversificación global y costes de media cinco veces más bajos que los de los bancos, sin sesgos sectoriales ni temáticos”, cuenta Unai Ansejo, su cofundador y consejero delegado.

Recuerda que, “como en cualquier otra inversión, al suscribir fondos indexados se debe tener en cuenta que para obtener rentabilidad a largo plazo es necesario asumir riesgos y volatilidad a corto y medio plazo. La ventaja de la gestión indexada es que la rentabilidad esperada es mayor ya que los costes son menores”.

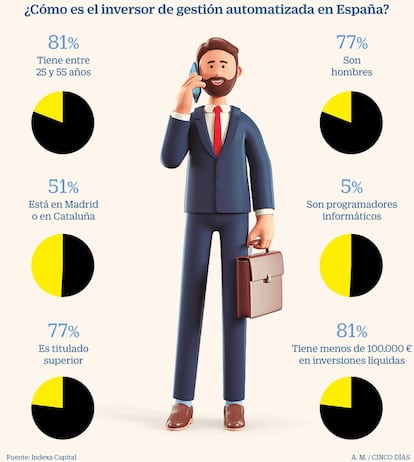

La entidad ha analizado el perfil de sus clientes (ya tiene más de 35.000) y ha concluido que el retrato robot del inversor español que confía en la gestión automatizada sería: programador informático de 39 años, con una inversión de menos de 100.000 euros y residente en Madrid o Barcelona.

Finanbest cuenta con carteras de fondos a partir de 3.000 euros y planes de pensiones –aportación mínima de 30 euros– que invierten en los dos tipos de instrumentos. Frédéric Dupuy, su director de inversiones, asegura que siempre le dan prioridad a la gestión pasiva frente a la gestión activa, “pero no somos talibanes de la indexación y, en algunos mercados, pensamos que es más prudente, más eficaz, invertir a través de la gestión activa”.

En InbestMe han apostado por la personalización, refiere su director general, Jordi Mercader, y cuentan con “perfiles de riesgo del 0 al 10 para poder adaptarnos al máximo a las necesidades y objetivos de los clientes, como un traje a medida. Todos estos parámetros nos permiten diseñar hasta un centenar de carteras”.

Además, se consideran pioneros y especialistas en inversión sostenible indexada, y entre el 25% y el 30% de la apertura de nuevas cuentas ya forma parte de esta modalidad. La inversión mínima es de 250 euros en los planes de pensiones y de 1.000 para los fondos indexados.

Popcoin, el robo advisor de Bankinter, ofrece a partir de 1.000 euros cinco carteras, con distintos perfiles de riesgo y una exposición geográfica global, que invierten en fondos indexados de las principales gestoras internacionales: BlackRock, Vanguard y Amundi, aunque no descartan ampliar la gama de gestoras.

Preguntas y respuestas

¿Fondo indexado o ETF? ¿Qué diferencia hay? Los primeros son fondos de inversión al uso cuya cartera replica un índice determinado. En cuanto a los ETF, son fondos que cotizan como si fueran una acción y que normalmente replican índices, pero no siempre.

¿Cómo puedo invertir en ETF? Si opto por invertir directamente en ETF, solo tengo que dar la orden de compra a través de un bróker. Si quiero acceder a estos productos indirectamente, lo mejor es invertir a través de un fondo de inversión. En ese caso, puedo acudir a un banco que trabaje con este tipo de vehículos o directamente a la gestora.

¿Cómo puedo invertir en fondos indexados? Igualmente a través de la entidad que los comercialice o de la propia gestora que los promueve; sin embargo, en este caso, lo más habitual para un inversor particular es contratar una cartera de fondos indexados como, por ejemplo, las que ofrecen los gestores automatizados. Dan acceso a gestoras internacionales especializadas.

¿Dónde cotizan los ETF? En las principales Bolsas europeas y mundiales. En la española podemos acceder a tres de Lyxor sobre el Ibex 35, otro de BBVA sobre el mismo índice y un quinto de esa entidad referenciado al Euro Stoxx 50.

¿Cuál es su precio? El inversor puede comprarlos o venderlos en cualquier momento de la sesión bursátil, conociendo en todo momento su precio. No obstante, los fondos indexados se negocian una vez al día, al valor liquidativo de cierre del mercado; por tanto, no conocemos de antemano el valor de las participaciones.