Los dueños de Allfunds lanzan una subasta exprés que compita con la salida a Bolsa

La avidez de fondos e industriales en la plataforma pone en jaque la OPV

La salida a Bolsa de Allfunds ha provocado avidez en el mercado. Tanta, que es posible que ni llegue a producirse. Varios private equity ven margen para ganar dinero con la plataforma de fondos y se han ofrecido a comprar el 100% a sus actuales propietarios, según fuentes financieras. Estas señalan que el lanzamiento de la subasta se producirá en los próximos días. La tasación preliminar de la firma para la OPV oscilaba entre los 4.000 y los 7.000 millones.

El pastel es tan apetecible que algunos eventuales compradores no quieren compartirlo. La salida a Bolsa de Allfunds, prevista para este ejercicio, como publicó CincoDías el pasado 25 de noviembre, se ha convertido en un dual track, una competición con una operación de M&A pura y dura. De nuevo, la liquidez del capital riesgo rivaliza con la de los fondos de inversión. Está por ver quién triunfa, pero de momento están abiertos los dos caminos. Ya hay interesados, y el periodo de ofertas está a punto de comenzar. Las fuentes consultadas señalan que, si nada se tuerce, todo arrancará la próxima semana.

La última palabra es de sus accionistas. BNP Paribas vendió su propia herramienta de venta de carteras a Allfunds a cambio de un 22,5% del capital del grupo. Credit Suisse hizo lo mismo y se quedó con un 13,95%. Hellman & Friedman (H&F) y el fondo soberano de Singapur, GIC, los compradores originales del 100% en 2017, mantienen un 40,672% y un 22,878%, respectivamente.

Allfunds se ha convertido en un gigante de la intermediación de fondos de inversión con un patrimonio de más de 1,2 billones de euros y unas 2.300 entidades en 55 países que emplean su infraestructura para comercializar carteras de más de 5.000 gestoras de todo el planeta. Es el control, de facto, de la industria de fondos mundial, que, pese al tsunami del Covid, ha resistido contra viento y marea.

Además, Allfunds es muy rentable, con un beneficio operativo neto en 2019 de 83,4 millones de euros. Descendió un 33,6%, hasta los 83,4 millones, aunque esta caída se debió a 35 millones empleados precisamente en la integración de las plataformas de los bancos de origen galo y suizo. Las fuentes consultadas no descartan incluso que un industrial –léase, una firma del sector financiero– se interese en la subasta.

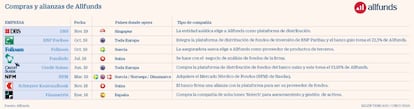

Lo cierto es que el crecimiento de Allfunds desde que tomaron el mando sus nuevos accionistas ha sido imparable. Ya sea con intercambio de acciones o a golpe de talonario (véase gráfico), ha multiplicado casi por cuatro el patrimonio de hace poco más de tres años, cuando contaba con unos 350.000 millones.

El deseo de determinados inversores por hacerse con el control de Allfunds pone en jaque la posible OPV –el debut estaba previsto en Euronext–, que los dos bancos accionistas, BNP Paribas y Credit Suisse, estaban destinados a pilotar. También habían comenzado las conversaciones con otras entidades, como Citi y Morgan Stanley, los mejor posicionados para acompañarlos, según Bloomberg.

El desenlace dependerá del precio y del grado de interés de los accionistas actuales en permanecer en el capital. Una OPV permitiría hacer caja a H&F y a GIC, y también a BNP Paribas y Credit Suisse. Pero, al mismo tiempo, estos dos últimos bancos tendrían un voto de calidad en la estrategia de Allfunds, clave en la venta de sus propios fondos, aunque la plataforma siempre ha hecho gala de su independencia, incluso cuando estaba controlada por Santander AM, con un 25%, y por Intesa Sanpaolo (50%). En la subasta se abre la puerta a contemplar la posibilidad de incorporar nuevos socios financieros que tomen el testigo del private equity y del fondo soberano.

El precio se multiplica por cuatro

Horquillas. La tasación preliminar de Allfunds estaba entre los 4.000 y los 5.000 millones, pero esta ha ido subiendo como la espuma. Unas semanas después, los bancos de inversión implicados en la operación situaban la valoración en un mínimo de 7.000 millones de euros. Este precio supone multiplicar casi por cuatro los 1.800 millones que se pagaron hace poco más de tres años. La tasación ha ido creciendo al mismo ritmo que los activos bajo gestión de la compañía. Hellman & Fridman y GIC, además, ejecutaron la compra con un elevado grado de apalancamiento. Emitieron 575 millones en bonos para financiarla. Estos títulos, que pagan un interés anual del 4,125%, cotizaban ayer al 101,8% del nominal. Si se produce la venta de Allfunds, lo previsible es que esos bonos se amorticen de manera anticipada. En principio, su vencimiento está previsto para agosto de 2024. De hecho, el emisor de esa deuda (LCH3), controlado en un 64% por H&F y en un 36% por GIC, es el que tiene el 63,55% de Allfunds. BNP Paribas y Credit Suisse participan directamente en la plataforma.