Vuelve el atractivo irresistible de los mercados emergentes

Los tipos de interés más elevados que en las economías desarrolladas, la subida de las materias primas y la debilidad del dólar invitan a buscar oportunidades en Asia y Latinoamérica

La crisis del Covid-19 desató las ventas en los activos de las economías emergentes como nunca se había visto. La salida de flujos de capitales fue histórica, sobre todo en Latinoamérica, y a finales de este complicado año el dinero ha empezado a regresar, como una avanzadilla de lo que puede ser 2021 para las economías menos desarrolladas. Según revela la última encuesta de Bank of America, la mitad de los gestores dan más peso ahora en sus carteras a los emergentes como China, Corea, Malasia, India, México o Brasil.

El sesgo es, sin embargo, muy distinto según se trate de Asia o de América Latina. Asia, con China al frente, fue la primera en sufrir la pandemia y también la primera que está saliendo de ella, y conseguirá cerrar el año con un crecimiento superior al 4%. En Latinoamérica, el castigo en los mercados ha sido mucho más severo y tendrán que esperar a 2021 para ver mejoras en sus economías.

China y el conjunto de Asia atraen a los inversores por sus mayores tipos de interés, por sus economías fuertemente exportadoras y por contar también con empresas punteras en la nueva economía: tecnológicas, robóticas, inteligencia artificial... Sus precios no han bajado tanto, incluso las Bolsas chinas están en positivo, con alzas superiores al 10% en el año. Los emergentes asiáticos son, por tanto, mercados interesantes tanto para invertir en Bolsa por la fortaleza de sus empresas como para la renta fija por los tipos superiores y también por la prevista subida de sus monedas frente al dólar. Actualmente, el bono chino a 10 años renta el 3,31%, frente a los tipos negativos de Europa o el 0,925% del estadounidense.

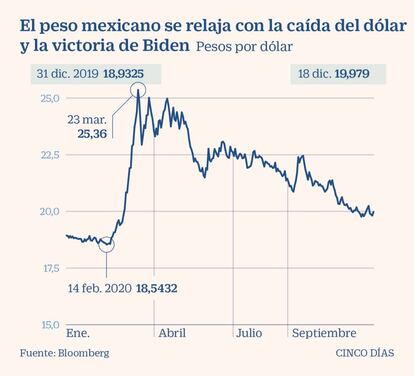

El atractivo de los emergentes latinoamericanos se encuentra, en cambio, en el mayor castigo sufrido por estos mercados, por lo que sus valoraciones son más ajustadas. La subida del precio de las materias primas gracias a la recuperación de la economía global impulsará los resultados empresariales. También cuentan con tipos de interés mucho más elevados y, además, sus monedas se están recuperando frente al dólar desde los mínimos que tocaron el pasado año. La prevista mejoría del turismo también es otro motor.

Estas economías se consolidan como una de las apuestas de inversión más claras en 2021

Un elemento común en ambas zonas ha sido un uso más intensivo de la política fiscal frente a la monetaria para paliar la crisis del Covid-19. Como dice José Francisco Ramos Ponferrada, gestor de A&G, teniendo siempre en cuenta la volatilidad inherente a estos mercados, “pueden darnos un gran valor a las carteras en comparación con los países desarrollados”.

Asia: El peso de la tecnología, con China como inversión indiscutible

Asia, con China al frente, representa lo mejor de los mundos posibles para la inversión. Tipos de interés más altos que las economías desarrolladas y numerosas empresas a la vanguardia de la nueva economía. “Los inversores deberían pensar en China como un activo en sí mismo, lo que significa que no se trata de si se debe invertir, sino más bien de cuánto invertir en el gigante asiático”, aseguran en la gestora de Allianz.

Asia representa ya aproximadamente el 80% de la capitalización global de los mercados emergentes, un porcentaje que hace a la región imprescindible en las carteras de los inversores que quieran acudir a estos mercados. El control de la pandemia y su reflejo en la economía es una baza importante. Se espera que China crezca alrededor del 8,5% el próximo año y que el resto de economías asiáticas lo hagan el 5,8% en 2021, después de una contracción del 4,9% en 2020, según estimaciones de Axa IM.

Los analistas de Bank of America esperan un buen comportamiento de los bonos asiáticos, que explican en que los responsables políticos han mostrado hasta ahora una mayor inclinación por el estímulo fiscal y se han mostrado reacios a reducir las tasas a mínimos y a adoptar las compras masivas de deuda, a diferencia de lo ocurrido en Europa y Estados Unidos. “El resultado de este sesgo de política divergente entre las economías avanzadas y los mercados emergentes de Asia es que los rendimientos nominales serán atractivos para los extranjeros”, indican. Una idea en la que abundan desde el banco suizo Julius Baer, que añade que China mantiene una combinación de políticas “sorprendentemente convencional”, lo que hace que el mercado de deuda china le resulte muy atractivo a los inversores que buscan el mejor rendimiento posible.

Los analistas también esperan rentabilidades en las Bolsas asiáticas. Los expertos de Credit Suisse destacan que Asia tiene una exposición significativa a las industrias de la “nueva economía”, como la digitalización, la nube y la inteligencia artificial, que apoyan la renta variable como opción. “Una recuperación económica más amplia y el fuerte crecimiento del segmento de tecnología debería permitir ganancias al inversor”, opinan.

Julius Baer también apuesta por el mercado chino, del que resalta que alberga “algunas de las empresas que más rápido crecen en el mundo y también cuenta con muchas pioneras en nuevos y prometedores sectores”. Pero saliéndose de China, las noticias también son positivas. En Bank of America señalan que Tailandia se beneficiará especialmente del retorno del turismo, e Indonesia y Malasia, del impulso previsto para las materias primas.

Cualquier inversión en el exterior debe tener en cuenta el efecto divisa, y Goldman Sachs ve razones para que el yuan chino y el resto de monedas asiáticas se mantengan firmes en un entorno de un dólar muy debilitado por su creciente déficit fiscal. “El gran y floreciente superávit comercial de China, que aumentó a 75.400 millones de dólares en noviembre, el nivel más alto mensual registrado, no pasará desapercibido para el nuevo inquilino de la Casa Blanca, Joe Biden. Por lo tanto, los políticos chinos pueden estar más dispuestos a aceptar de mala gana un yuan más fuerte”, dicen.

En todo caso, se espera que la salida de Trump permita una relación más sosegada entre Estados Unidos y China que también favorezca en mayor medida la inversión.

América Latina: Potencial tras un duro castigo y alivio ante un dólar frágil

Los analistas confían en una recuperación de las economías latinoamericanas para 2021, aunque estarán muy pendientes de la evolución del Covid-19 y especialmente del proceso de vacunación, mucho más lento en esta parte del mundo que en las economías desarrolladas. Además, estos países afrontan procesos electorales en el horizonte que podrían complicar la respuesta a la crisis económica: elecciones legislativas en México (2021), referéndum y elecciones generales en Chile (2021) y elecciones presidenciales en Brasil (2022).

Los grandes países latinoamericanos han afrontado la crisis de distinta manera. La respuesta fiscal a la pandemia en la zona fue equivalente al 3,8% del PIB, con una dispersión amplia, siendo Brasil (8,3% del PIB) el país con mayor apoyo fiscal y México, el que menos gasta (0,6% del PIB). Las previsiones de la gestora Axa IM apuntan a un crecimiento del PIB del 3,9% para Brasil en 2021 y del 4,6% en México. Una expectativa en la que coinciden los gestores de Allianz, que esperan una recuperación heterogénea: “La economía de Brasil es vulnerable, mientras que México podría experimentar una sólida recuperación gracias al rebote de la demanda de EE UU y de las manufacturas”.

En los bonos, las expectativas son positivas para estos mercados. Alejandro Arévalo, gestor de deuda de mercados emergentes en Jupiter AM, explica su atractivo en la rentabilidad: “Más del 90% de la renta fija en el mundo ofrece una rentabilidad inferior al 3%, por lo que la deuda de mercados emergentes es una de las pocas opciones para lograr una rentabilidad aceptable”. También Pimco ve atractivo en los tipos más altos de los bonos latinoamericanos y no espera fallidos importantes ni en deuda pública ni en corporativa:

“Consideramos que la deuda de los mercados emergentes es una forma convincente de mejorar la diversificación y de beneficiarse del exceso de primas de crédito”. Como muestra, el bono brasileño a 10 años coloca su rentabilidad en el 7,22%, mientras que el de México cotiza al 6,94%.

El banco estadounidense Goldman Sachs sitúa a México como su mercado bursátil preferido en la zona al haberse quedado rezagado en la recuperación, con valoraciones baratas en relación con sus históricos. Apunta que el crecimiento se verá impulsado desde EE UU y destaca que “es de los pocos mercados emergentes con capacidad para flexibilizar su política monetaria para impulsar la economía”. En cuanto a Brasil, la inversión se justificaría si continúa el rally de las materias primas. Como sectores, subraya los valores bancarios, especialmente en Brasil, así como los industriales.

Un alivio clave para el conjunto de las economías de América Latina es la debilidad del dólar, después de que las divisas de la región tocasen mínimos en plena pandemia. La gestora Allianz indica que un dólar a la baja “puede hacer que los bancos centrales de esos países no tengan que subir los tipos para proteger sus monedas. También hace que sea más barato mantener deuda denominada en dólares estadounidenses, y esto podría atraer más flujos de capital extranjero a la región”.

En Renta 4 apuestan claramente por Latinoamérica, aunque destacan algunos riesgos: la evolución de la pandemia y distribución y alcance de la vacuna; la mayor inestabilidad política y desigualdad social; los altos niveles de deuda en algunos países, y los procesos electorales.