La banca estrenará una nueva fórmula para sacar activos tóxicos del balance

El Parlamento europeo aprobará en enero un nuevo marco regulatorio; el objetivo es que las entidades liberen capital para dar crédito

La pandemia pondrá a prueba la morosidad de las entidades financieras. Los préstamos blindados por el ICO tienen un plazo de devolución de ocho años y dos de carencia. Pero el mortífero virus provocará un aumento de préstamos que no podrán devolverse. La UE se mueve para paliar este efecto, con una renovada regulación sobre las titulizaciones que facilitará que las entidades se sacudan los activos tóxicos de sus balances.

El Parlamento Europeo votará en enero un texto consensuado con los gobiernos, representados en el Consejo Europeo, y con la Comisión que modifica varias regulaciones que facilitarán que los bancos empaqueten los créditos dudosos, liberen así capital y puedan volver a prestar dinero. Se busca lograr una especie de círculo virtuoso.

La misión es que se emplee esta fórmula para traspasar el riesgo de los activos al mercado. Los potenciales inversores, esencialmente hedge funds, compran los bonos respaldados por esos préstamos, las entidades rebajan sus activos ponderados por riesgo, mejoran su ratio de capital y cuentan con margen adicional para inyectar dinero en la economía. Ahora, el BCE obliga por regla general a provisionar (que aparten una porción del beneficio) el impago de los préstamos dudosos en un plazo de dos años para aquellos que no tienen garantía hipotecaria.

En marzo, el BCE decretó que los bancos no tendrían que computar como morosos los créditos blindados por el ICO. Pero esta medida de gracia terminó en octubre. “Las carencias concedidas hasta esa fecha siguen en esa situación, pero todo lo que entre nuevo será considerado moroso a todos los efectos”, señala Luis Garicano, eurodiputado de Ciudadanos y vicepresidente del grupo Renew Europe.

Las entidades españolas tienen en balance créditos dudosos por unos 56.000 millones, según los datos del Banco de España. Las titulizaciones, un instrumento satanizado en la Gran Crisis Financiera que estalló en 2008, han servido esencialmente para empaquetar créditos, dejarlos en balance, y llevarlos como contrapartida a la ventanilla de liquidez del BCE. La dificultad está en que colocar en el mercado los créditos para transferir el riesgo sale demasiado caro en términos de capital para las entidades financieras. Así lo explica la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) en un documento del pasado 23 de noviembre.

Fuentes conocedoras de la situación actual señalan que aunque el banco titulice activos tóxicos y los venda tiene que afrontar más requerimientos de capital que con los préstamos morosos originales. La norma que se aprobará en el Parlamento, tras un acuerdo sellado en diciembre por los socialdemócratas, conservadores y liberales, corrige esto.

Luis Garicano, que participó en la negociación como representante de Renew Europe, explica que es “lógico que si un banco hace una titulización que le permite reducir sus riesgos los requerimientos de capital disminuyan”.

Otra de las modificaciones, que refuerza la lógica de que a menos riesgo se necesite menos capital consiste en ampliar el marco de las titulizaciones con el sello de simples, transparentes y estandarizadas (STS). También estarán incluidas las sintéticas, que consisten en cubrir el riesgo de pérdidas del préstamo, pero no venderlo. En estas se transfiere el riesgo mediante seguros de crédito (CDS). Con este sello se garantiza que realizar esas titulizaciones conllevan una transferencia genuina del peligro.

Operaciones en España

Santander. En octubre, el banco colocó en el mercado bonos respaldados por créditos para la compra de vehículos por unos 600 millones de euros. La mayor parte de ellos estaba calificada con una nota a tres escalones de la matrícula de honor (AAA): 484 millones tenían una nota de AA-, según Fitch.

BBVA. El banco que preside Carlos Torres reabrió en junio el mercado de titulizaciones en Europa desde que estalló el Covid con la colocación de bonos respaldados por créditos para la compra de vehículos nuevos y de segunda mano. Vendió 1.105,5 millones de euros entre grandes inversores, y transfirió así su riesgo, al tiempo que obtuvo liquidez.

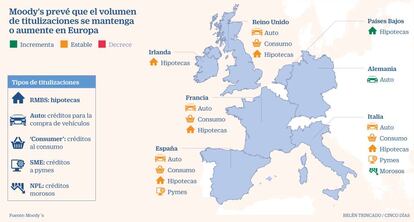

Moody’s. La agencia de calificación prevé que el lanzamiento de las titulizaciones sintéticas con el sello STS eleveel atractivo del producto. Anticipa que las emisiones en Europa se mantendrán estables en 2021 o crecerán en función de los diferentes sectores (véase gráfico).

Archivado En

- Comisión Europea

- Coronavirus Covid-19

- Pandemia

- Coronavirus

- Bancos

- Enfermedades infecciosas

- Virología

- Epidemia

- Crisis financiera

- Mercados financieros

- Enfermedades

- Microbiología

- Política bancaria

- Unión Europea

- Empresas

- Medicina

- Organizaciones internacionales

- Europa

- Economía

- Banca

- Finanzas

- Biología

- Salud

- Ciencias naturales

- Ciencia