El Banco de España rebaja a la mitad el efecto de las ayudas europeas sobre el PIB que prevé el Gobierno

El escenario central de las proyecciones actualizadas del supervisor pasa por una nueva caída del PIB en el cuarto trimestre del año y una recuperación de los niveles precrisis en 2023

El Banco de España estima que la reactivación económica iniciada en verano, tras el duro impacto de la pandemia en primavera, ha ido desacelerándose según ganaba fuerza la segunda ola de contagios, lo que previsiblemente termine ocasionando una nueva caída intertrimestral del PIB en el cierre de 2020 que retrasaría la recuperación de los niveles precrisis, al menos, hasta finales de 2023. Además, su análisis indica que el impacto positivo de las ayudas europeas en la evolución económica será la mitad de importante de lo proyectado por el Gobierno.

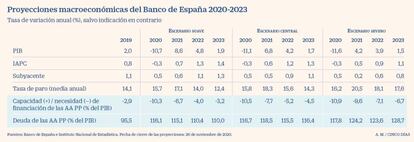

Así lo indican las previsiones macroeconómicas actualizadas por el supervisor financiero este viernes, que indican que el PIB caerá este trimestre un 0,8% en el escenario central. Con todo, la cifra entra dentro de una horquilla que indica que una evolución mejor de lo esperado podría permitir saldar el periodo con un avance del 0,6% o, por el contrario, que la caída aumente hasta el 3% si la pandemia empeora.

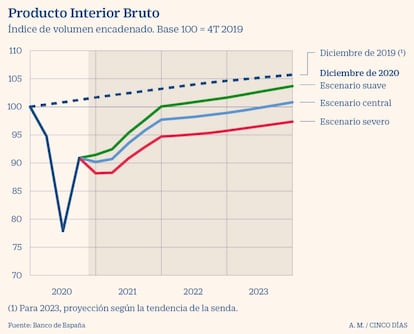

Esta sería la evolución estimada sobre el PIB español, tras una caída del 5,2% en el primer trimestre, del 17,8% en el segundo y un rebote del 16,7% en verano. Como consecuencia, la recuperación de los niveles económicos anteriores a la pandemia no llegaría hasta finales de 2023 en el escenario central, llegando a comienzos de 2022 en la tesis más suave, retrasándolo al menos hasta 2024 en el caso de la proyección más pesimista.

Los tres escenarios

Las estimaciones del Banco de España están basadas en tres posibles escenarios. El escenario suave supone que la pandemia estaría controlada en los próximos trimestres, lo que supondría una relajación progresiva de las restricciones de movimiento y actividad, lo que permitiría a los agentes económicos adaptarse de forma ágil. Como resultado, el PIB caería un 10,7% este año, subiría un 8,6% en 2021, un 4,8% en 2022 y un 1,9% en 2023, con la tasa de paro elevándose del 15,7% de este ejercicio al 17,1% el próximo ejercicio para relajarse hasta el 12,4% a finales del periodo. A su vez, el déficit, que crecería del 2,9% al 10,3% este año, se rebajaría al 6,7% en 2021 y progresivamente descendería al 3,2% en 2023. En paralelo, la deuda pública, que saltaría del 95,5& al 116,1% este año, apenas descendería al 110% para 2023.

En el escenario central se producirían nuevos brotes, de corte moderado, que requerirían nuevas restricciones similares a las impulsadas durante el otoño, lo que mantendría importantes asimetrías sectoriales. Esta hipótesis supone una caída de PIB del 11,1% este año, un rebote del 6,8% en 2021, y avances del 4,2% y del 1,7% en los dos siguientes años. El paro, del 15,8% este ejercicio, subiría al 18,3% en 2021 y se relajaría al 14,3% en 2023. Mientras tanto, el agujero fiscal saltaría al 10,5% en 2020, bajaría al 7,7% en 2021, y se relajaría hasta el 4,5% en 2023, mientras que la deuda pública, sería del 116,7% este año, subiría al 118,5% en 2021 y seguiría en el 116,4% en 2023.

En el escenario severo, más pesimista, se considera que haya un rebrote intenso de la pandemia durante el invierno, que conllevaría un endurecimiento de las medidas de contención y con cierto retraso en la distribución de la vacuna. Como consecuencia, el impacto económico sería mayor y la capacidad de adecuación de los actores económicos sería baja. En este supuesto, el PIB caería un 11,6% este año, rebotaría solo un 4,2% en 2021, y avanzaría un 3,9% y un 1,5% en 2022 y 2023, respectivamente. El desempleo cerraría este año en el 16,2%, saltaría al 20,5% el año que viene y descendería hasta el 17,6% en 2023. Por su parte, el déficit sería del 10,9% este año, del 9,6% el próximo, del 7,1% el siguiente y del 6,7% en 2023. Por su parte, la deuda pública se situaría en el 117,8% en 2020, el 124,2% en 2021, el 123,6% en 2022 y avanzaría de nuevo al 128,7% en 2023.

A partir de ahí, existen una serie de factores que añaden incertidumbre a la evolución final de la economía española en los próximos años. Esos riesgos están relacionados con la intensidad de los posibles rebrotes; el daño estructural causado por la pandemia, la llegada y efectividad de la vacuna, el impacto positivo del fondo de recuperación europeo, el grado de adaptación de los agentes económicos a la pandemia, el tipo de Brexit que se ponga en marcha y la política que pondrá en marcha el nuevo ocupante de la Casa Blanca. Un riesgo adicional, del que estar especialmente pendiente, es que la situación de solvencia de las empresas españolas empeore gravemente, lo que podría dar lugar a una ola de quiebras y acabar perjudicando al sector financiero.

El impacto de las ayudas europeas

El Banco de España también ha analizado con atención el efecto del Presupuesto diseñado para 2021 y, en particular, del aprovechamiento de los fondos europeos en camino. De los 72.000 millones en subvenciones a recibir en tres años, de los que 26.600 millones sería desembolsados en 2021, el Gobierno prevé destinar el 50% a inversión pública, el 30% a dar ayudas a la inversión privada (destinando por tanto un 80% a proyectos de inversión) y el 20% restante iría dirigido a cubrir gastos corrientes.

El supervisor considera que el grado de absorción de estos recurso será del 60% en el año 2021, por debajo de lo estimado por el Ejecutivo (que ronda el 80%), teniendo en cuenta que el país solo ha sido capaz de aprovechar históricamente el 30% de los fondos comunitarios. En el conjunto del periodo 2021 a 2023, eso sí, el Banco de España cree que el aprovechamiento será del 82%, frente al 100% que proyecta el Ejecutivo.

En cuanto al efecto multiplicador de la inversión y el consumo que alimenten las ayudas europeas, los analistas del supervisor estiman que será algo inferior a la unidad (del 0,8%, siendo del 0,3% en el consumo y de más del uno en la inversión). Para el conjunto del periodo 2021 a 2023, el multiplicador sería ligeramente inferior a la unidad.

En función del grado de absorción, la composición del gasto entre inversión y consumo y los multiplicadores implícitos, el impacto en la economía será de 1,3 puntos de PIB adicional en 2021 y de 1,8 puntos en el conjunto del periodo 2021 a 2023.

Este cálculo rebaja a la mitad el impacto positivo que el Gobierno aspira a lograr con las ayudas europeas ya en el año 2021, pues asume que la economía rebotará inercialmente un 7,2% que se elevaría en 2,6 puntos hasta el 9,8% con el uso de los recursos comunitarios.

Archivado En

- Banco de España

- Previsiones económicas

- Fondo Europeo Recuperación Covid-19

- Crisis económica coronavirus covid-19

- Coronavirus Covid-19

- Crisis económica

- Pandemia

- Coronavirus

- Recesión económica

- Bancos

- Política económica

- Coyuntura económica

- Virología

- Epidemia

- Enfermedades infecciosas

- Economía europea

- Microbiología

- Enfermedades

- Unión Europea

- Medicina

- Banca

- Economía

- Finanzas