La estrategia omnicanal de El Corte Inglés, clave para su posicionamiento

La diversificación compensa su elevada asociación al ciclo económico

Axesor Rating ha confirmado la calificación de BB+ para El Corte Inglés (ECI) y avala la solvencia de la compañía ante la coyuntura actual. Asimismo, ha mantenido el rating de BBB- a la emisión de Bonos Senior llevada a cabo en 2018, con vencimiento en el año 2024.

Tras el avance en los objetivos estratégicos implementados desde el ámbito de negocio y financiero, el escenario sectorial y económico actual marcado por los efectos derivados de la Covid-19 supone un importante condicionante a este respecto. Dicho escenario ha derivado en la modificación de la tendencia en el rating corporativo, desde estable a negativa.

El negocio del grupo se caracteriza por un elevado grado de asociación al ciclo económico, con un modelo basado principalmente en la compra dentro de sus tiendas físicas. En este sentido, si bien la consolidación de la recuperación económica ha incidido favorablemente sobre la actividad de El Corte Inglés en los últimos años, la actual coyuntura del sector y de la economía española, ha conllevado un significativo deterioro de la operativa de la compañía, en línea con el resto del mercado.

No obstante, las áreas de alimentación y comercio on-line han permitido mitigar, en cierta medida, los efectos derivados del actual escenario, aumentando su presencia dentro de la generación de negocio del grupo.

Respecto al segmento on-line, destaca el significativo incremento de su cuota de mercado, favorecido por modalidades como “Click and Collect” o “Click and Car”. Además, el reciente lanzamiento de su app le permitirá impulsar sus ventas bajo este formato.

Axesor confirma el rating de BB+ y avala la solvencia de la compañía

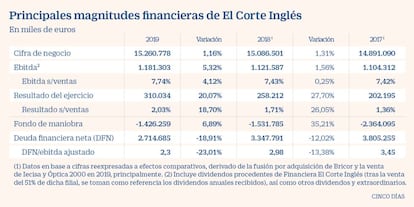

El desempeño de El Corte Inglés en términos de facturación ha sido favorable en el último ejercicio, con un incremento del 2% respecto al año 2018 (like for like). Adicionalmente, el grupo ha continuado con su política orientada a mejorar su eficiencia operativa, que se refleja en una paulatina mejora de los márgenes y que se ha visto refrendada en 2019.

Así, el margen ebitda se situó en un 7,2% (6,9% en 2018). Si bien la actividad de la compañía de distribución se está viendo afectada por la situación actual, se espera una recuperación a partir de 2021, sujeta, no obstante, a la evolución de la pandemia y su impacto en la economía.

La estructura de financiación de El Corte Inglés se caracteriza por una elevada autonomía financiera, superando el patrimonio neto en casi tres veces la deuda financiera total registrada en 2019.

Nivel de apalancamiento

Adicionalmente, la reducción del nivel de apalancamiento en los últimos ejercicios, unido a la creciente aportación en términos de ebitda, ha desembocado en una mejora progresiva del ratio DFN/ebitda ajustado, situado en 2,3x en el año 2019. A pesar de que la compañía mantiene vigente esta estrategia, se espera un significativo deterioro de este ratio como consecuencia de un mayor acceso a financiación, unido a una notable reducción en sus niveles de eficiencia operativa.

Por otra parte, consideramos que las recientes medidas establecidas por la compañía en términos de financiación (refinanciación sindicado, nueva línea revolving, préstamos con aval ICO, nueva emisión de bonos, ...) refuerzan la liquidez del grupo a corto plazo. Factor relevante ante el actual escenario de mercado.

Así, consideramos que El Corte Inglés parte de una adecuada situación de liquidez para mitigar los efectos derivados de la coyuntura de mercado actual. Lo que se apoya por su elevada capacidad de acceso a recursos ajenos y, adicionalmente, por su sólido posicionamiento competitivo en España, que favorece la generación de negocio.

Además, la flexibilidad financiera de la compañía se ve reforzada por el mantenimiento de una cartera de activos inmobiliarios de alto valor (GAV en torno a los 17.000 millones de euros), lo cual que representa una importante palanca de liquidez.