El veto a los dividendos no tiene la culpa de la caída de los bancos

La raíz del problema es el descenso de las expectativas de beneficios

La decisión de prohibir que los bancos europeos paguen dividendos este año es un fuerte candidato para el edicto regulatorio más vilipendiando de los últimos años. Los supervisores detuvieron los pagos en un intento de preservar el capital en medio del crecimiento de las pérdidas por préstamos y de la demanda de crédito. A los ojos de los críticos, arruinaron los argumentos para invertir en un sector ya destrozado. Sin embargo, ese alegato carece de pruebas. Los precios de las acciones pueden permanecer bajos incluso si se levantan las restricciones.

Parece probable que haya un cambio de rumbo. Yves Mersch, vicepresidente del Consejo de Supervisión del Banco Central Europeo, ha dicho en una entrevista con el Financial Times publicada el miércoles que el regulador podría volver a un enfoque individual para aprobar los pagos en 2021: “En nuestro reglamento solo tenemos un instrumento de aplicación, basado en un enfoque caso por caso”.

Según el diario The Times, el Banco de Inglaterra está negociando un acuerdo en virtud del cual las entidades del Reino Unido podrían entregar dinero en efectivo a los accionistas siempre y cuando sus ratios de capital y su crédito se mantuvieran sólidos. Eso complacerá a ejecutivos e inversores, que sostienen que las prohibiciones han ahuyentado a los inversores ávidos de ingresos.

Sin embargo, hay pocas pruebas de que la sequía de dividendos sea directamente responsable del descenso medio del 17% en el valor de mercado de los 20 mayores prestamistas de Europa este año. Por ejemplo, los 10 bancos más grandes de Estados Unidos han perdido aproximadamente la misma proporción de su capitalización de mercado, a pesar de que los reguladores estadounidenses han impuesto restricciones menos exigentes.

En segundo lugar, los bancos se han limitado a suspender los pagos de dividendos, no los han cancelado. Eso debería marcar poca diferencia en los precios de las acciones si los pagos se reanudan al mismo nivel. En un período de 20 años, y utilizando una tasa de descuento del 10%, un retraso de un año reduce el valor actual de un flujo constante de dividendos en un modesto 1%.

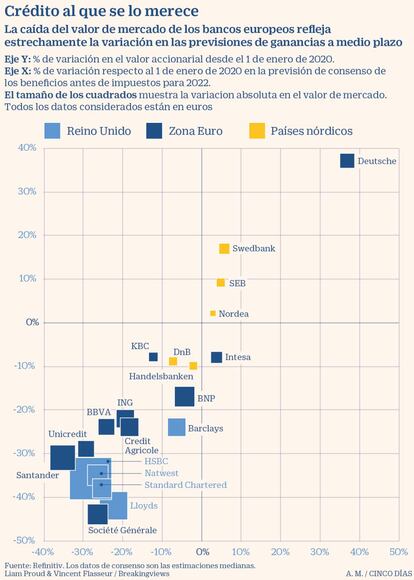

Las raíces de la dolencia se encuentran en la caída de las expectativas de beneficios. El descenso de los valores de mercado de los bancos europeos este año se correlaciona estrechamente con la reducción de las previsiones de beneficios antes de impuestos para 2022 desde el 1 de enero, utilizando la estimación mediana de Refinitiv.

Las sociedades que han experimentado la mayor caída en las expectativas de beneficios, como HSBC, Société Générale y Standard Chartered, también han sufrido los mayores descensos en los precios de las acciones. Lo contrario ocurre con Deutsche Bank, Swedbank y SEB (con sede en Estocolmo), cuyo valor de mercado ha aumentado este año, junto con las previsiones de beneficios.

Lo que esto implica es que los inversores están en realidad más preocupados por el impacto de los bajos tipos de interés y el aumento de los impagos de los préstamos. Esos factores parecen destinados a debilitar las ganancias de los bancos mucho después de que los reguladores levanten sus prohibiciones. Los ejecutivos necesitarán a alguien nuevo a quien culpar de sus problemas.

Los autores son columnistas de Reuters Breakingviews. Las opiniones son suyas. La traducción, de Carlos Gómez Abajo, es responsabilidad de CincoDías