La probabilidad de "ola azul" demócrata ha aumentado

Trump se enfrenta a obstáculos para ser reelegido

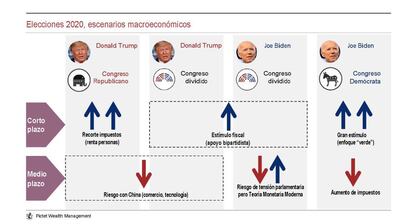

El debate presidencial final para las elecciones en EEUU no ha cambiado la trayectoria de las encuestas y nuestro escenario principal sigue siendo una victoria de Biden. Los demócratas, que tienen mayoría en la Cámara de Representantes, probablemente puedan mantenerla, incluso si Trump ganase. Además otorgamos 30 % de probabilidad de una "ola azul" demócrata, es decir, control de ambas cámaras del Congreso.

Trump se enfrenta a obstáculos para ser reelegido

Por su parte Trump se enfrenta a obstáculos para ser reelegido. El mayor es el shock sanitario y económico de la pandemia, con un paro que sigue todavía en el 7,9% -ni Carter ni Bush fueron reelegidos a esos niveles-. El caso es que Trump y su equipo, consideran la pandemia algo temporal, con previsión de vuelta a la normalidad cuando haya vacuna, de manera que no consideran tanta necesidad de estímulo fiscal. Además, una nueva administración Trump puede generar una nueva ronda de rebaja de impuestos, especialmente para los hogares. Por otra parte, con Trump presidente, incluso con un Congreso dividido, es más probable la inversión en infraestructuras.

A corto plazo el mayor riesgo para los mercados es no haya claro ganador

Ahora bien, a corto plazo el mayor riesgo para los mercados es que en las elecciones en EEUU no haya claro ganador, como en el año 2000 en la contienda entre Al Gore y Bush, cuando los mercados corrigieron, hasta que se definió. Es posible que los mercados no estén descontando este riesgo.

En este estado de cosas, dado que los bonos no proporcionan protección, hemos protegido las carteras mediante divisas a corto plazo, con compra de yenes. Tácticamente sobre ponderamos liquidez, capital privado y yen japonés e infra ponderamos deuda soberana de Europa y de alta rentabilidad de Europa y de EEUU, así como acciones de Europa y de EEUU.

Es previsible que persistan las políticas de déficit y bajos tipos de interés

Pero, independientemente de quien gane las presidenciales, persistirá la visión de que el déficit público no importa y los tipos de interés deben mantenerse bajos para financiarlo. De hecho es previsible que haya mayor estímulo fiscal en noviembre o diciembre. Hay que tener en cuenta que, dada la caída de ingresos de los hogares, el crecimiento del PIB en EEUU puede irse a cero este trimestre si no hay estímulo adicional. Las esperanzas de que dicho paquete fiscal llegue antes de que una nueva administración asuma el poder el próximo enero puede abrir el apetito por el riesgo a corto plazo. Ahora bien, si no hay acuerdo, puede de nuevo aumentar la volatilidad, especialmente si se impugnan las elecciones.

Además, también independientemente de quien gane, no esperamos un aumento significativo de la inflación, pues la pandemia es des inflacionaria. A ello se añade que, gane quien gane, las tensiones con China probablemente se mantengan. Biden puede conservar aranceles a las importaciones Chinas, transformados en “verdes” y si gana Trump puede, a medio plazo, haber nuevos aranceles.

Más estímulo “verde” con Biden

En el escenario más probable, con una división en las Cámaras del Congreso entre demócratas y republicanos, habrá más dificultades para sacar adelante un paquete fiscal, aunque el estímulo monetario permanecería, así como el aumento del déficit y los bajos tipos de interés.

Pero si el partido demócrata controla el Senado puede darse impulso a la demanda y alas energías verdes. Biden impulsaría políticas ecológicas y normas más estrictas respecto a nuevas concesiones al sector de petróleo de esquistos, aunque no esperaríamos laprohibición del fracking en tierras federales, ya que los empleos probablemente tendría prioridad sobre las preocupaciones ambientales.

Si el estímulo fiscal demócrata se creara mediante subsidios a las personas para la compra de paneles solares, el multiplicador para la economía puede ser mucho mayor que a través de una nueva institución federal centralizada, que lo ralentizaría. El caso es que los sectores ganadores con Biden pueden ser de tecnología “verde”, semiconductores y equipos eléctricos, infraestructuras, maquinaria, materiales de construcción, ingeniería y sectores de baja intensidad laboral, así como conglomerados industriales. El sector salud también podría ser ganador, siempre que el ala "izquierdista" permaneciera bajo control y el "Medicare para todos" se reemplazara por una meta más modesta, permitiendo elegir aseguradoras privadas. En ese caso el aumento de volúmenes de venta podría compensar unos menores precios de los fármacos. Mientras, los grandes bancos estadounidenses han superado las expectativas de beneficios el tercer trimestre, con fuerte dependencia de la banca de inversión. De hecho los ingresos netos del negocio típicamente bancario siguen muy afectados por los bajos tipos de interés. Ahora bien, una victoria de los demócratas puede mejorar las perspectivas de aumento de tipos de interés. Además, unas relaciones comerciales menos erráticas entre EE.UU. y China puede beneficiar a las empresas de hardware y semiconductores.

Los perdedores con Biden serían defensa, petróleo y sectores intensivos en mano de obra

Los perdedores con Biden serían defensa, petróleo y sectores afectados por el aumento del salario mínimo: alimentación, comercio al por menor, servicios de salud, hoteles y restaurantes, líneas aéreas. Hay que tener en cuenta bien con Biden puede haber más regulación.

Además podría haber aumento de impuestos de sociedades y de ganancias del capital para financiar el gran impulso fiscal. La reversión de recortes de Trump en sociedades del 21% al 28% puede suponer un impacto entre 9 y 13% para los beneficios empresariales, afectando más a sectores de tecnología y defensa, aunque en parte compensado por estímulo fiscal. De todas formas Biden es un político centrista con largo historial de consenso y no querrá obstaculizar la recuperación con aumentos masivos de impuestos, que puede posponer hasta la segunda mitad de su mandato. A menos que los demócratas consigan más de 54 escaños en el Senado, su ala más "izquierdista" tendría una influencia limitada y las alzas de impuestos a empresas y estadounidenses podrían retrasarse incluso hasta 2023.

Al mismo tiempo, habría riesgo de que la desregulación de la administración Trump se revertiera. En salud, si la Corte Suprema decide que las disposiciones clave de la legislación “Obamacare" son inconstitucionales, es muy probable que un control demócrata del Congreso lo reintrodujera, aunque con otra forma.

Por otra parte es poco probable que una regulación antimonopolio tuviese un impacto perjudicial en las "Big Tech" a corto plazo, dado el papel de los gigantes tecnológicos estadounidenses en la lucha contra el desafío de China, así como apego de los consumidores a estos productos y servicios. A pesar de la reciente demanda del Departamento de Justicia de EEUU contra Google por ejercer "poder monopolístico ilegal", que parece tener amplio apoyo político, estas empresas seguirán siendo altamente rentables, pues son de importancia estratégica.

Con Biden puede volver el liderazgo de EEUU

En cuanto al medio plazo, con Biden, puede volver el liderazgo de EEUU el mundo. Si ganara, la política internacional podría reorientarse a acuerdos multilaterales, frente al aislamiento de Trump. EEUU podría firmar de nuevo el Acuerdo de París sobre cambio climático e incluso podríamos ver que Irán vuelve al acuerdo nuclear.

La debilidad del dólar sería mayor en caso de victoria total demócrata, cuyo paquete fiscal incrementaría la rentabilidad a vencimiento de los bonos. Ello reduciría el flujo de inversiones extranjeras hacia EEUU que tanto ha impulsado al billete verde los últimos años y favorecería a los mercados emergentes, especialmente México y el peso, así como países asiáticos.

Pero con Trump no sería probable un desacoplamiento EEUU-China, que sería gradual. Si se rompiese totalmente el acuerdo comercial, tendría un impacto tan grande como el coronavirus, de hasta 5% del PIB, más indirecto en EEUU.

Un gran impulso fiscal reduciría más los diferenciales de crédito

En nuestro escenario central de victoria presidencial de Biden con Congreso dividido (40% de probabilidad) la rentabilidad a vencimiento de la deuda de EEUU permanecería entre 0,6% y 0,9%, dependiendo del tamaño del estímulo fiscal.

En caso de "ola azul" democrática (30% de probabilidad) con un paquete fiscal de hasta tres billones de dólares, podría mejorar el crecimiento de EE.UU. y la rentabilidad de su deuda a diez años aumentar por encima de 1% para finales de año. En cualquier caso el aumento quedaría contenido por las compras mensuales de deuda pública y privada de la Reserva Federal, que podrían aumentar de 120.000 a alrededor de 180.000 millones de dólares tras su reunión de diciembre, en su mayor parte deuda del Tesoro. Incluso la Reserva Federal podría anunciar compras de deuda de mayor vencimiento si el aumento de la rentabilidad de la deuda soberana generará fuerte aumento de tipos hipotecarios.

Pero, en cualquier escenario, un paquete de estímulo suficientemente grande puede acelerar la recuperación y adelantar la reducción de compras mensuales de deuda del Tesoro de la Reserva Federal. El optimismo respecto a un rally en inversiones de riesgo rebajaría los diferenciales de crédito al 4,8 % en deuda de alta rentabilidad y a 1,2 % en grado de inversión para finales de año, disminuyendo sensibilidad a variaciones de tipos de interés y riesgo de crédito. La deuda alta rentabilidad superaría a la de grado de inversión, a pesar de la alta exposición de la primera a la industria petrolera de esquisto (13% del índice ICE BofAML US). Efectivamente, un paquete fiscal de los demócratas proporcionaría un apoyo generoso a los hogares, con aumento de prestaciones por desempleo, cheques de bienestar y ayuda financiera a Estados y municipios, lo que impulsaría el consumo. Las empresas que podrían beneficiarse de una "ola azul" representan alrededor de 31 % del índice de deuda de alta rentabilidad de EEUU y otros sectores, como energía, bancos, tecnología no se verían excesivamente penalizados. Además, es probable que los ingresos de los bancos aumentaran con la mayor pendiente de la curva de rentabilidades a vencimiento de la deuda soberana y que, con el mayor crecimiento económico, se redujeran las provisiones bancarias para préstamos fallidos.

Sin embargo, en caso de que Trump fuese reelegido y con el Congreso dividido (25% de probabilidad), la rentabilidad a vencimiento de la deuda de EEUU a diez años podría bajar al 0,5% reflejando la probabilidad de un estímulo fiscal más limitado y preocupaciones sobre nuevas tensiones con China.