¿Ha llegado la hora de los valores cíclicos?

Los analistas creen que es pronto para que haya una rotación de sectores; dicen que las últimas alzas son la respuesta a la actuación de los bancos centrales

La crisis económica provocada por la pandemia del Covid-19 ha elevado a los altares a determinados sectores que han sacado partido de los numerosos programas de confinamiento puestos en marcha en la mayoría de los países. Mientras, otros, más vinculados a la economía tradicional, han sido condenados al ostracismo. Los cíclicos quedaron prácticamente parados por el confinamiento.

En los últimos días, los inversores están optando, tanto en las Bolsas europeas como en las estadounidenses, por incrementar sus posiciones en los valores de corte más cíclico. De este modo, valores denostados hasta hace muy poco, como los del sector turístico, los de las aerolíneas, o los bancos han recuperado parte del terreno perdido.

Sin embargo, los analistas se muestran prudentes. Diego Jiménez-Albarracín, responsable de renta variable del centro de inversiones de Deutsche Bank en España, advierte de que “todavía no podemos apostar por valores cíclicos porque no estamos seguros de la profundidad y del tiempo que va a durar la recesión”.

Y es que tal y como señala Luis Benguerel, consejero de Anattea Gestión, “estamos en un momento de mercado muy complicado”. El analista explica que una vez que los bancos centrales han actuado, y de una manera tan “fuerte”, las Bolsas han reaccionado. Pero advierte de que “una cosa son las Bolsas y otra la economía real, y la duda está en saber cómo será la recuperación”.

Por su parte, Ignacio de la Torre, socio de Arcano, cree que las subidas recientes se deben más por el momentum, con los indicadores avanzados (número de vuelos diarios, consumo de gasolina, gasto en tarjetas) mostrando que lo peor ha pasado ya. Los inversores evalúan que, aunque 2020 será un año para olvidar, no es más que un pequeño porcentaje del valor de una empresa”.

Turismo y viajes: empresas con potencial pero para inversores arriesgados

Fue uno de los primeros sectores en sufrir los efectos de la pandemia del Covid-19. El sector turístico se ha visto significativamente perjudicado por la restricción de la movilidad impuesta a raíz de la propagación del virus a nivel mundial. Esto ha causado que ciertos negocios hayan tenido un primer trimestre del año con ingresos muy mermados respecto a años anteriores. Así lo refleja el sectorial de viajes del Stoxx 600 que cae un 31% este año. La buena marcha del sector esta semana al calor de la apertura del turismo en algunos países europeos, entre ellos España, ha dado alas al sector, que ha logrado reducir estas pérdidas anuales en Bolsa.

“Creemos que aún es demasiado pronto para que los hoteleros europeos tengan en cuenta la vuelta a la normalidad”, explica Deutsche Bank en un informe del sector europeo y estadounidense en el que no cambia las valoraciones para las compañías ni sus recomendaciones. Solo tiene con recomendación de comprar a las europeas Accor e IHG y a las estadounidenses. Los analistas del banco alemán creen que el sector tendrá una “recuperación progresiva en el año fiscal 2021-22” aunque creen que la recuperación total no llegará hasta finales de 2022 o incluso en 2023.

El panorama para las aerolíneas es algo menos negativo que para las hoteleras. Aitor Méndez, analista de IG, recuerda que el “cierre prácticamente total de los cielos mundiales ante las medidas de confinamiento adoptadas por la mayoría de países del planeta ha supuesto una auténtica lucha contra el cronómetro para las líneas aéreas, que ven cómo cada día que pasan sin actividad sigue drenándose la liquidez de sus arcas”. Algunas de ellas están al borde del rescate financiero, como es el caso de la alemana Lufthansa, que está negociando ayudas por parte del gobierno alemán.

Las aerolíneas que estén más saneadas están mejor posiciones de cara a la reactivación del turismo. “El mercado podría tener ya durante el próximo mes algunos números sobre cómo evolucionan las reservas de vuelos de cara al mes de julio y los siguientes, cuando se active de nuevo la temporada turística estival”, explica el analista de IG.

IAG

Apertura de cielos. “Nos gusta IAG porque entendemos que los vuelos a Asia van a ser los primeros en abrirse”, explica Jimenéz-Albarracín, de Deutsche Bank. El experto destaca que está a unos múltiplos atractivos teniendo en cuenta los precios del crudo. Por su parte, Bankinter explica que, una vez superada la crisis, debería recuperarse, animada por la caída en los precios del crudo y la absorción de Air Europa.

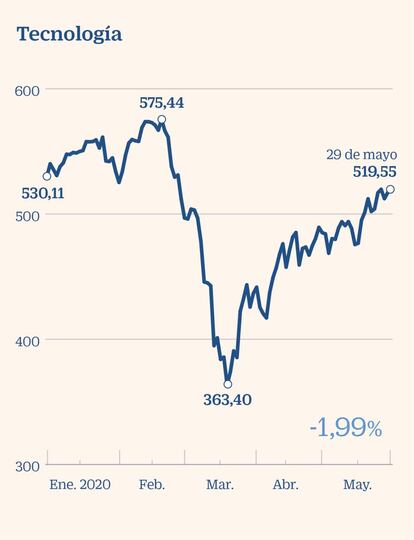

Tecnología: sector ganador que saldrá aún más reforzado

Las descargas del servicio online de videoconferencia de Zoom aumentaron un 141% en marzo frente al mes anterior y las tres principales búsquedas de Google en EE UU en las primeras semanas de confinamiento por la pandemia fueron Facebook, YouTube y Amazon. Son un par de pinceladas con las que Geraldine Sundstrom, gestora de fondos de Pimco, ilustra el atractivo del sector tecnológico, que ha sido la clara estrella del largo ciclo bursátil alcista que comenzó en 2009 y que ante la actual crisis va a consolidar aún más su reinado.

La preferencia de los inversores por el sector tecnológico es unánime y se concentra en gran medida en los grandes valores estadounidenses. “Tenían una valoración exigente pero con las caídas de marzo hemos aprovechado para comprar Microsoft, una empresa que nos encanta, y Facebook”, reconoce Álvaro Jiménez, gestor de renta variable de Gesconsult. En Europa, la presencia de este sector es mucho menor que en Estados Unidos, lo que explica en gran medida la ventaja en rentabilidades de los índices bursátiles estadounidenses.

En Goldman Sachs también insisten en sobreponderar los sectores de economía digital y la tecnología. Y más allá de los gigantes de EE UU, destacan un puñado de valores europeos, como los distribuidores online ASOS y Zalando, los servicios de comida online como Delivery Hero o Just Eat, servicios de pago como Wirecard o Worldline o compañías de internet como Prosus.

Microsoft

Líder del sector. Cuenta con una excelente posición en el negocio de almacenamiento en la nube, cuya demanda se está disparando por parte de las empresas en el actual entorno. Microsoft, Amazon y Alphabet acumulan una cuota de mercado del 67%. “El impulso del teletrabajo es uno de los cambios de hábitos que creemos podría venir para quedarse,sobre todo en regiones como Europa”, explican desde Bankinter.

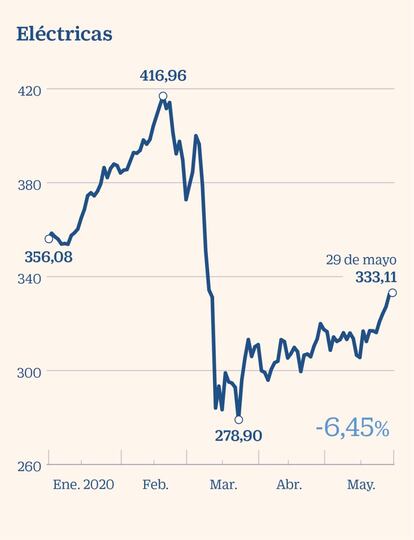

Eléctricas: el valor a futuro de la energías renovables

El sector de la energía se beneficia en Bolsa de una tendencia de futuro reconocida de forma unánime por los inversores: el auge de la energía limpia. Las energías renovables, junto con el sector tecnológico y la salud, concentran las preferencias del mercado. Goldman Sachs es uno de los grandes agentes de mercado con una clara recomendación de sobreponderar en Bolsa europea al sector de la economía digital y al de energías renovables. Este último cuenta además a su favor con un carácter defensivo, mucho menos evidente en el sector tecnológico, donde abundan las empresas de crecimiento, con débiles beneficios pese a lo prometedor de sus negocios y aún más escasos dividendos.

Así, compañías centradas en la energía renovable como Iberdrola se han beneficiado en las recientes semanas de volatilidad bursátil de la búsqueda por parte de los inversores de empresas sólidas, menos dependientes del ciclo económico y con el atractivo del dividendo. De hecho, en tiempos de revisión a la baja de beneficios y anulación de la retribución al accionista, Iberdrola anunció en abril que mantenía su previsión de resultados para este año y su promesa de dividendo, descartando cualquier cambio en su política de pagos al accionista. En Gesconsult explican que han aprovechado las pasadas caídas para reforzar posiciones en Iberdrola y también para entrar en la portuguesa EDP y en la eléctrica italiana Enel, accionista principal de Endesa.

Iberdrola

Modelo de negocio apropiado. Un 51% del ebitda proviene de negocios regulado de redes de distribución de electricidad (España, EE UU, Reino Unido y Brasil) cuyos ingresos son fijados en función de un retorno sobre activos y son independientes de la evolución del ciclo. Un 27% adicional proviene de renovables, cuya producción tiene preferencia en los sistemas mayoristas de electricidad.

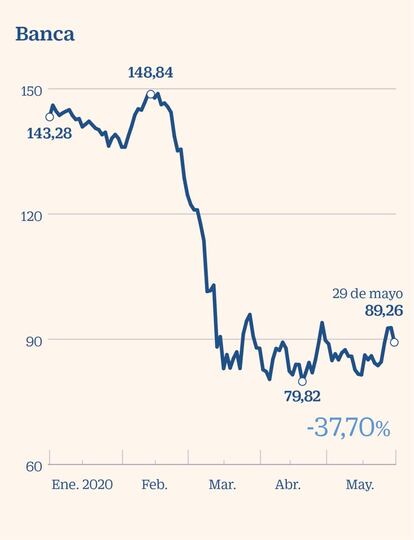

Banca: un entorno de tipos todavía más adverso

“La demanda por atención médica y por la tecnología no solo parece ser inmune a la crisis, sino que también se está beneficiando de ella, mientras que los fabricantes tradicionales, las instituciones financieras y el sector energético son los que han sufrido más. Un mundo liderado por la tecnología, combinado con un comercio global reducido, puede necesitar menos petróleo y más automatización, mientras que los modelos de negocios bancarios podrían verse afectados por el nivel prolongado de bajas tasas de interés”. Es el explícito resumen que hacen en Pimco de cómo la pandemia va a provocar cambios estructurales en la actividad empresarial que persistirán una vez llegue la recuperación.

La crisis va a agravar el duro entorno de negocio que afrontan los bancos, con mínimos márgenes de rentabilidad. De hecho, ya no hay bancos ni tampoco petroleras o compañías de telecomunicaciones entre las diez mayores compañías europeas por capitalización. “El entorno es muy complicado para la banca, el escenario tras la crisis es incluso peor. Hay que ser muy cautelosos, el sector nos atrae poco o nada”, afirman en Gesconsult.

En Bank of America ponen en cambio el contrapunto y auguran que si los índices PMI europeos empiezan ahora su recuperación, algo que la cotización de la banca todavía no descuenta, el sector bancario se comportará mejor que el conjunto del mercado por primera vez desde finales de 2017.

Bankinter

Banco doméstico. Pese a ser un sector que no está entre los favoritos de los gestores, hay algún valor que cuenta con mejores recomendaciones de los expertos que el resto. Barclays reduce un 2% sus previsiones sobre los ingresos netos de Bankinter para este año, pero aumenta un 5% sus previsiones para 2021 y 2022. Por ello reitera su recomendación de mantenerlo en cartera.

Telecos: un desafío extra para las empresas más maduras

El desarrollo de las telecomunicaciones es uno de los grandes fenómenos que va a dejar la pandemia del coronavirus. El sector ha dado en las últimas semanas un salto exponencial, ante la insólita demanda que ha supuesto el despliegue del teletrabajo y de las comunicaciones online. Pero no todas las compañías corren ni mucho menos la misma suerte bursátil.

En Gesconsult hacen una distinción muy clara entre el subsector de las infraestructuras de telecomunicaciones, en el que su apuesta ganadora es Cellnex, y el de las operadoras, terreno en el que su valor predilecto en Bolsa española es MásMóvil. “Cellnex es un negocio defensivo pero con un perfil de crecimiento muy fuerte. Tiene mucha deuda pero sus contratos son a muy largo plazo y en un entorno muy complaciente de tipos de interés. Su visibilidad es elevada”, señala Álvaro Jiménez, gestor de Bolsa de la gestora.

En las operadoras de telecomunicaciones, el fin anunciado esta semana por el Gobierno de la limitación a la portabilidad establecida con el estado de alarma devuelve la competencia feroz al sector. “Los clientes van a rotar hacia compañías de bajo coste. Ya se vio en su día con Jazztel, que fue la clara ganadora de la anterior crisis”, añaden en Gesconsult, donde ven ahora el momento para MásMóvil. “Telefónica es ya una compañía madura, con deuda elevada y con un importante riesgo divisa por América Latina”, sostienen desde la firma.

Cellnex

Valor defensivo. El valor estrella de la Bolsa española en 2019 lo es también en 2020, ya que desde enero sus acciones se revalorizan un 34%. Entre sus puntos fuertes destaca el hecho de que su negocio creciente no tiene riesgo regulatorio y su capacidad de crecimiento vía adquisiciones. Algunos analistas creen que la compañía tiene capacidad para comprar nuevos activos por valor de 2.000 millones de euros.

Petróleo y gas: un sector arrinconado ante la revolución verde

El sector petrolero no estará entre los ganadores en el nuevo escenario que quedará tras el coronavirus. La pandemia está acelerando un fenómeno que ya venía de atrás, y por el que el futuro de la energía se dirige hacia lo renovable, dejando cada vez más de lado los combustibles fósiles. La pujanza de la inversión socialmente responsable es además una amenaza manifiesta para la marcha bursátil de estas compañías y cada vez más gestoras las excluyen de sus carteras. Además, las inversiones públicas de los próximos años prometen centrarse en el impulso de la energía limpia, en una tendencia ya imparable hacia la revolución verde.

En este contexto, la crisis provocada por la pandemia ha dado la puntilla al precio del petróleo y la abrupta caída de la demanda ha dejado ya un momento histórico para su cotización, cuando el precio del West Texas se adentró en abril de forma insólita en terreno negativo.

El precio del crudo se ha recuperado, pero aún soporta la fuerte presión de una baja demanda ante la menor actividad económica, mientras las petroleras hacen esfuerzos por reinventarse, sin renunciar a la retribución al accionista. Es el caso de Repsol, que ha suspendido su plan de recompra de acciones aunque no el pago de dividendo y que el pasado mes de diciembre anunció un proyecto estratégico para dar más peso a la energía renovable, con el objetivo de ser una compañía de cero emisiones netas en 2050.

Repsol

Mirando al crudo. El mercado había descontado ya una fuerte caída del beneficio como consecuencia de las dificultades que está atravesando el sector por el desplome de los precios del crudo a niveles nunca vistos. Sin embargo, sus números estuvieron por encima de las expectativas. La acción de Repsol recupera un 40% desde mínimos de marzo y ofrece un potencial del 33% respecto al precio medio de Reuters.

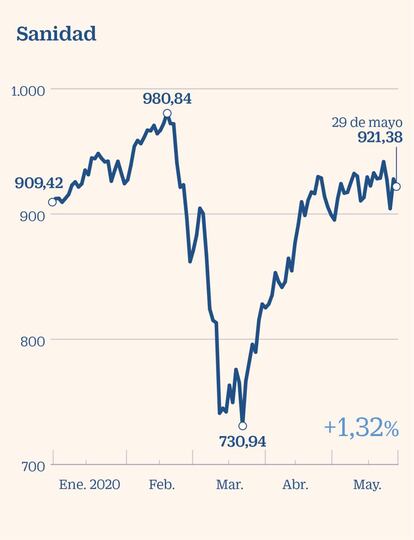

Salud: la ventaja de estar en la vanguardia frente a la pandemia

Las farmacéuticas y compañías de servicios relacionados con la salud están registrando una intensa demanda por parte de consumidores e inversores a causa de la pandemia del coronavirus. Empresas especializadas en test para detectar el virus o aquellas inmersas en la búsqueda de un tratamiento efectivo contra la enfermedad y de una vacuna disfrutan en estos tiempos de fuertes ascensos en Bolsa, alentados por la ansiedad colectiva para que haya un remedio médico ante el Coid-19.

Sin embargo, el interés de los inversores por el sector de la salud no es nuevo y la crisis del coronavirus ha puesto aún más en valor a un conjunto de compañías que ya arrojaban atractivas expectativas de futuro ante fenómenos imparables como el envejecimiento de la población. Las compañías farmacéuticas están además en el selecto grupo de empresas con las características hoy en día más preciadas por el inversor: generación sostenida de beneficios, reparto de dividendos y balance sólido y saneado.

Según explican desde Goldman Sachs, la Bolsa europea está hoy día dominada por un puñado de grandes compañías, las mayores por capitalización bursátil, entre las que destacan las farmacéuticas. Así, Glaxosmithkline, Roche, Novartis, Novo Nordisk, Astrazeneca y Sanofi comparten el podio con otros líderes del sector tecnológico, la alimentación o el lujo como Nestlé, ASML, L’Oreal, LVMH y SAP.

Grifols

Líder internacional. El fabricante de hemoderivados es un gigante internacional. Sus ventas se dividen en EE UU y Canadá (67%), Europa (17%), otros países (17%), siendo EE UU el mercado de mayor crecimiento. La reciente alianza firmada con Shanghai RAAS posiciona a Grifols con un buen socio local en una situación incomparable para acceder al mercado chino de las transfusiones, dicen los expertos.